Les challenges auxquels sont confrontés les fonds d’obligations sociales

Selon Fitch Ratings, les fonds d’obligations sociales, à l’image de celui crée récemment par Amundi, peuvent être confrontés à des risques de concentration d’émetteurs, à moins qu’ils n’aient la latitude d’investir dans une gamme d’instruments plus large que les seules obligations sociales...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

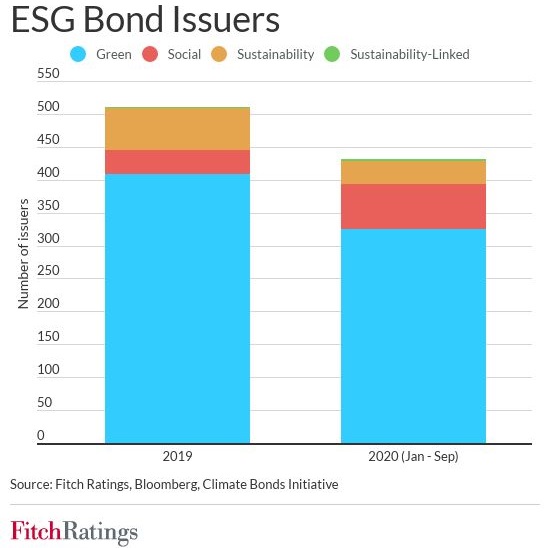

Les fonds dédiés d’obligations sociales peuvent être limités dans leur capacité à se diversifier efficacement, selon Fitch Ratings. En effet, les émissions d’obligations sociales sont restreintes tant en termes de volumes que d’émetteurs actifs. Ainsi, les fonds d’obligations sociales, à l’image de celui crée récemment par Amundi, peuvent en conséquence être confrontés à des risques de concentration d’émetteurs, à moins qu’ils n’aient la latitude d’investir dans une gamme d’instruments plus large que les seules obligations sociales.

Fitch n’a connaissance que de deux fonds d’obligations sociales lancés, l’un par Columbia Threadneedle (encours de 260 millions de livres sterling à fin octobre 2020) et l’autre par Amundi. Cependant, la récente recrudescence des émissions d’obligations sociales pourrait conduire à davantage de lancements de fonds. La croissance des émissions a été rapide, principalement grâce à une plus grande concentration des investisseurs sur les considérations humanitaires, stimulée par l’attention portée aux inégalités sociales mises en évidence par la pandémie de coronavirus. Les obligations sociales émises sur la période janvier-octobre 2020 se sont ainsi élevées à 85 milliards USD, selon les médias, bien plus que les 10,9 milliards USD émis en 2019 au cours de la même période.

A titre de comparaison, à mesure que les émissions d’obligations vertes se sont multipliées, les encours des fonds d’obligations vertes dédiées ont également augmenté, les actifs des fonds d’obligations vertes progressant plus rapidement que les fonds obligataires dans leur ensemble (bien qu’à partir d’une base de départ faible). Outre les lancements de fonds d’obligations vertes, plusieurs fonds existants se sont convertis en stratégies d’obligations vertes. La demande des investisseurs a été forte, conformément à l’intérêt croissant des investisseurs pour l’ESG. Cela suggère que les fonds d’obligations sociales peuvent également attirer des entrées importantes de capitaux.

Les critères de sélection des émetteurs seront un facteur de différenciation important entre les différents fonds d’obligations sociales au fur et à mesure que le secteur se développera. La plupart des émissions d’obligations sociales ont été émises par des agences gouvernementales, des banques de développement et des banques.

Cela signifie que les investisseurs de fonds d’obligations sociales, au moins dans un premier temps, sont susceptibles d’être confrontés à un risque de concentration, avec une exposition à un nombre limité de secteurs et potentiellement d’émetteurs.

D’ailleurs, le secteur des fonds d’obligations vertes a mis plusieurs années à atteindre une large capacité de diversification efficace, en raison de la dynamique des émissions d’obligations vertes.

Certains fonds d’obligations sociales peuvent être en mesure d’investir dans des obligations sociales qui ne sont pas nécessairement qualifiées d’obligations sociales. Ceci est cohérent avec le segment des fonds d’obligations vertes, où les fonds détiennent généralement un pourcentage minimum d’obligations vertes (étiquetées), tout en étant en mesure d’investir un autre pourcentage dans des obligations non étiquetées qui répondent toujours aux autres critères d’investissement du fonds (par exemple, une obligation non labélisée émise par un émetteur « vert »). La stratégie Amundi Social Bond a ainsi déclaré un investissement minimum de 75% en obligations sociales.

Une question plus fondamentale pour les fonds d’obligations sociales - et les investisseurs d’obligations sociales en général - sera la sélection des obligations sociales. L’éventail des problématiques traitées par les obligations vertes est plus restreint que celui des obligations sociales. Cela peut rendre la sélection des obligations plus difficile, en particulier dans le cas des obligations dites « linked bonds » qui font référence à des indicateurs de performance clés (par opposition aux obligations dites « use of proceeds bonds »), telles que l’obligation liée au développement durable émise cette année par Novartis. Une grande partie de la forte croissance des émissions sociales en 2020 était due au coronavirus et les émissions futures seront probablement façonnées par une augmentation durable de l’attention portée aux problèmes sociaux en raison de la pandémie.

Pour Fitch, les facteurs ESG n’affectent pas directement les notations des fonds, sauf s’ils affectent également des facteurs tels que la qualité de crédit, la durée, la liquidité et la concentration des fonds. Cependant, des niveaux de concentration potentiellement plus élevés dans les fonds d’obligations sociales pourraient être négatifs pour les notations.

Next Finance , Décembre 2020

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

News Le Secours Catholique lance le contrat d’assurance-vie Kaori.vie ainsi qu’une association d’épargnants

Le Secours Catholique-Caritas France annonce le lancement de Kaori, première association d’épargnants responsables et solidaires créée à l’initiative d’une association d’intérêt général, et de son contrat d’assurance-vie engagé (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |