Le momentum est de retour, mais pour combien de temps ?

Nous maintenons un positionnement défensif vis-à-vis des actions, notamment en Europe, au Japon et sur les marchés émergents (sous-pondération). Parmi les stratégies alternatives, nous privilégions les stratégies Market Neutral L/S par rapport aux Directional L/S, bien que ces dernières aient adopté un biais prudent et se sont montrées résistantes en août.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

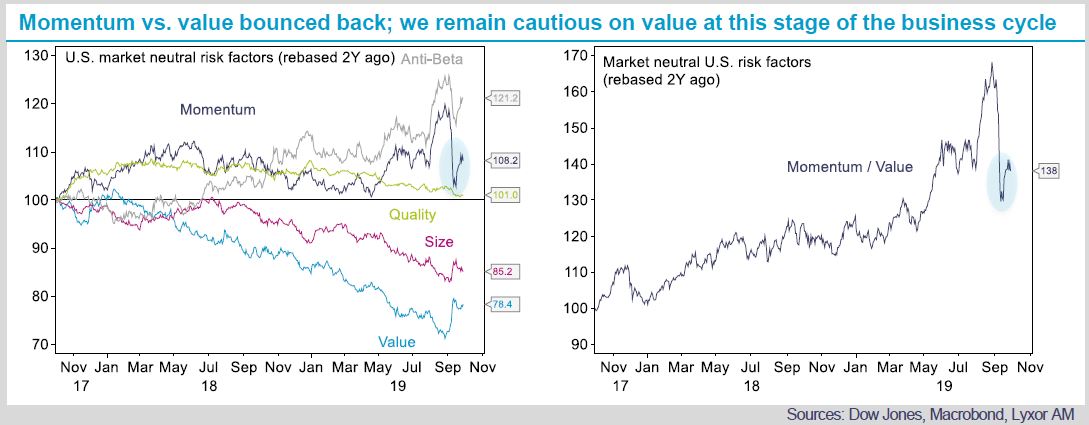

Le regain d’optimisme envers l’économie américaine observé ces dernières semaines a été alimenté par la résistance de la consommation des ménages et les chiffres meilleurs que prévu de la production manufacturière. En réaction, pendant la première quinzaine de septembre, les rendements obligataires très déprimés se sont redressés, entraînant une inversion marquée de la tendance des valeurs momentum au profit des titres décotés. Parmi les stratégies alternatives, la progression des rendements obligataires a pénalisé les stratégies CTA (-3.0% depuis le début du mois) et l’inversion de la tendance du momentum a pesé sur la performance des gérants Market Neutral L/S Equity (-0,1% depuis le début du mois). Les autres stratégies alternatives se sont inscrites en hausse et les gérants Global Macro ont surperformé (+1,5% depuis le début du mois).

Fin septembre, l’augmentation des rendements obligataires et la rotation sectorielle des actions semblent appartenir au passé. Les stratégies CTA et Market Neutral L/S Equity ont toutes deux rebondi la semaine dernière (respectivement +1,6% et +0,2%). Comme prévu, le redressement des valeurs décotées s’est révélé de courte durée, et à ce stade du cycle économique, ce facteur de risque continue de nous inspirer de la prudence. Pourtant, plusieurs signaux laissent entrevoir une possible amélioration cyclique aux États-Unis. Nous estimons cependant qu’une reprise durable de la production manufacturière dépend d’une trêve dans la guerre commerciale sino-américaine, et à cet égard, les deux prochaines semaines vont être décisives. Le gouvernement américain prévoit d’augmenter les droits de douane sur 250 milliards USD d’importations chinoises à partir du 15 octobre, mais a toutefois adopté un ton plus conciliant ces derniers jours. La non-application de ces tarifs pourrait justifier un certain optimisme, qui se traduirait par de nouvelles pressions sur les valeurs momentum par rapport aux titres décotés. Mais la probabilité d’une résolution du conflit commercial au quatrième trimestre 2019 est selon nous faible. C’est pourquoi nous pensons que le rebond des valeurs momentum va se poursuivre.

Nous maintenons un positionnement défensif vis-à-vis des actions, notamment en Europe, au Japon et sur les marchés émergents (sous-pondération). Parmi les stratégies alternatives, nous privilégions les stratégies Market Neutral L/S par rapport aux Directional L/S, bien que ces dernières aient adopté un biais prudent et se sont montrées résistantes en août. Les stratégies Market Neutral L/S ont un biais long en faveur des valeurs momentum et seraient relativement avantagées en cas de poursuite du rebond de ce segment du marché. Enfin, nous maintenons une opinion positive à l’égard des stratégies Directional L/S Credit compte tenu de la faiblesse des rendements obligataires, qui semble appelée à durer.

Lyxor Research , Octobre 2019

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

News Le Secours Catholique lance le contrat d’assurance-vie Kaori.vie ainsi qu’une association d’épargnants

Le Secours Catholique-Caritas France annonce le lancement de Kaori, première association d’épargnants responsables et solidaires créée à l’initiative d’une association d’intérêt général, et de son contrat d’assurance-vie engagé (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |