| https://www.next-finance.net/fr | |

|

Opinion

|

Un changement critique de paradigme pour les hedge funds

Au début du mois, les hedge funds ont rebondi alors que les conditions de marché se sont améliorées. L’indice Lyxor Hedge Fund a ainsi augmenté de 0,4 % la semaine dernière, après la correction de 3,3 % enregistrée au mois d’août. Depuis le début de l’année, les hedge funds ont démontré leur capacité à protéger les portefeuilles, avec une performance de -0,3 %...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Au début du mois, les hedge funds ont rebondi alors que les conditions de marché se sont améliorées. L’indice Lyxor Hedge Fund a ainsi augmenté de 0,4 % la semaine dernière, après la correction de 3,3 % enregistrée au mois d’août. Depuis le début de l’année, les hedge funds ont démontré leur capacité à protéger les portefeuilles, avec une performance de -0,3 % tandis que l’indice actions MSCI World et l’indice obligataire JPM Global Aggregate étaient respectivement en baisse de 7 % et 2,3 %. La surperformance ajustée du risque des hedge funds est impressionnante et marque un changement critique de paradigme.

Les craintes de dévaluations compétitives dans les pays émergents et le malaise relatif au calendrier et à l’amplitude du cycle de resserrement monétaire de la Fed ont récemment conduit les marchés à se comporter d’une manière rarement vue ces dernières années.

A court terme, nous nous attendons à ce que les conditions de marché s’améliorent grâce à une combinaison de fondamentaux favorables dans les marchés développés et au fait que les Chinois ne se livrent pas à une politique protectionniste. Cependant, des pics de volatilité sont envisageables à moyen terme en raison des incertitudes liées aux taux d’intérêt. Dans cet environnement, les hedge funds sont susceptibles de surperformer les classes d’actifs traditionnelles, un sujet que nous avions abordé dans nos publications antérieures (voir l’article intitulé « une nouvelle ère pour les fonds spéculatifs » - Juin 2015).

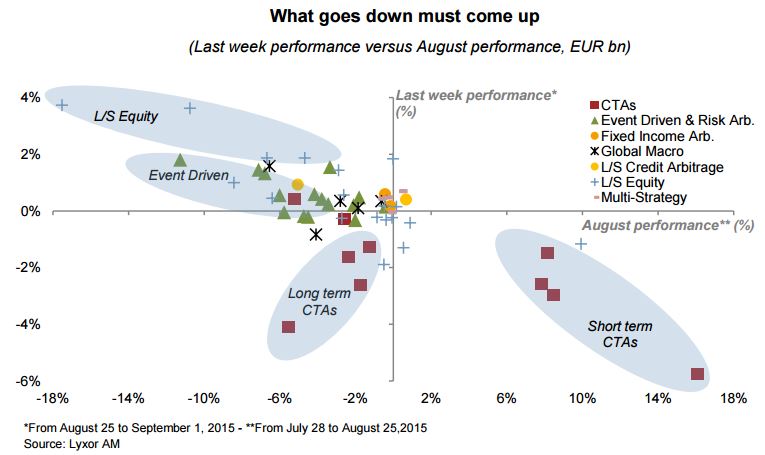

À la suite de la correction intervenue au mois d’août, les hedge funds ont débuté le mois de septembre en hausse. Les gestionnaires qui ont souffert pendant la correction boursière, sont ceux qui ont vu leur performance le plus rebondir la semaine dernière (voir graphique).

Les fonds Event Driven et L / S Equity ont surperformé tandis les CTA ont sous-performé après avoir été affectés négativement par le rebond des matières premières et la hausse des rendements obligataires. Nous relevons maintenant notre opinion sur la stratégie Event Driven, pour laquelle nous nous étions positionnés défensivement au cours de la correction boursière.

Face à l’élargissement des spreads sur les opérations en cours, ces fonds semblent actuellement de plus en plus attractifs. Nous continuons également de privilégier les CTA sur le moyen terme car ils offrent des avantages en termes de diversification de portefeuille. Leur positionnement actuel est vulnérable à un rebond du marché : neutre sur les actions, acheteur d’obligations et de dollar, vendeur à découvert sur les marchés de matières premières.

D’un point de vue stratégique, les CTA restent une bonne option dans les portefeuilles, notamment face au défi sans précédent posé par la normalisation de la politique monétaire aux États-Unis.

Philippe Ferreira , Septembre 2015

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |