| https://www.next-finance.net/fr | |

|

Opinion

|

Les vœux pieux de K. Warsh

Kevin Warsh a été présenté comme un faucon de l’inflation, mais la situation est beaucoup plus nuancée. Ses positions suggèrent en réalité qu’il y a place pour des taux plus bas (et non plus élevés), et son objectif de réduire le bilan de la Fed pourrait s’avérer davantage un vœu pieux qu’une réalité.

-* Warsh se rapproche moins d’un faucon que d’un pragmatique en matière de baisse des taux

- La réduction du bilan de la Fed pourrait s’avérer plus difficile que les discours ne le laissent entendre

- La courbe du Trésor a encore un potentiel de pentification

Lorsqu’il était gouverneur de la Réserve fédérale, Kevin Warsh, probable futur président de la Fed, s’inquiétait des risques inflationnistes découlant de l’assouplissement quantitatif (QE) et s’est révélé être l’un de ses critiques internes les plus virulents. Aujourd’hui, nous savons que l’assouplissement quantitatif est avant tout une politique qui a permis d’augmenter le bilan de la Fed. Il n’est donc pas vraiment surprenant que, dans une tribune publiée dans le Wall Street Journal en novembre 2025, il ait déclaré que « le bilan gonflé de la Fed… peut être réduit de manière significative ». Ce point de vue a renforcé son image récente de faucon de l’inflation.

Toutefois, il a également précisé que « si nous actionnions un peu moins la planche à billets, nous pourrions alors bénéficier de taux d’intérêt plus bas ». Ce n’est donc pas un pur faucon. De plus, en juillet dernier, il a critiqué l’« hésitation » de la Fed à abaisser ses taux lors d’une interview accordée à la chaîne CNBC, ce qui ne sonne guère comme une position de faucon. Quant au point de vue de K. Warsh selon lequel le bilan de la Fed devrait diminuer, il pourrait être perçu par les investisseurs comme préjudiciable au soutien des segments à plus longue échéance du marché des bons du Trésor américain, ce que l’actuel secrétaire au Trésor, Scott Bessent, ne verrait certainement pas d’un bon œil.

Pourquoi la réduction du bilan de la Fed ne sera pas chose aisée

Il y a également une autre difficulté pratique à prendre en compte : la réduction agressive du bilan de la Fed pourrait raviver les tensions sur les marchés monétaires américains. Une réduction rapide des réserves risque de ramener le système vers une situation de pénurie, augmentant ainsi la volatilité des taux de financement à court terme et du marché des pensions. En effet, pour éviter cela, la Fed a récemment décidé, après plusieurs années de resserrement quantitatif (QT), d’accroître à nouveau son bilan, principalement par le biais d’une augmentation des achats de bons du Trésor.

En résumé, nous estimons que qualifier Kevin Warsh de faucon est excessif et prévoyons qu’il appuiera une nouvelle baisse des taux directeurs d’ici juin, probablement lors de sa première réunion en tant que président. Concernant son opinion selon laquelle le bilan de la Fed pourrait être trop élevé, nous pensons qu’il sera difficile, en pratique, de le réduire de manière significative sans apporter des ajustements réglementaires au régime des réserves abondantes dans le système bancaire.

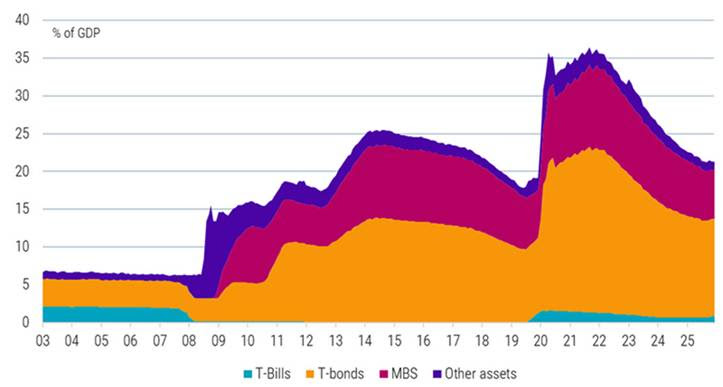

Il est plausible que le bilan, qui représente actuellement environ 20 % du PIB (voir le graphique ci-dessous), augmente plus lentement que l’économie américaine dans les années à venir, et/ou que K. Warsh préconise un raccourcissement plus rapide de l’échéance moyenne du portefeuille d’obligations de la Fed. Notre préférence pour le segment 2-5 ans de la courbe du Trésor par rapport aux échéances à 10 ans est loin d’être un vœu pieux, mais plutôt le résultat logique d’une Fed qui, sous la direction de K. Warsh, devrait privilégier le pragmatisme à l’idéologie.

Actifs de la Réserve fédérale, en % du PIB

Source : Bloomberg, Robeco, 6 février 2025

Source : Bloomberg, Robeco, 6 février 2025

Robeco , 25 février

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |