Tristeza não tem fim...

Citant des défis économiques et politiques de plus en plus considérables, l’agence de notation Standard & Poor’s a annoncé mercredi 17 février avoir abaissé (encore) d’un cran la note souveraine à long terme du Brésil de BB+ à BB avec des perspectives « négatives », la note de la dette en monnaie locale ayant elle aussi été revue à la baisse de BB à BBB-.

Citant des défis économiques et politiques de plus en plus considérables, l’agence de notation Standard & Poor’s a annoncé mercredi 17 février avoir abaissé (encore) d’un cran la note souveraine à long terme du Brésil de BB+ à BB avec des perspectives « négatives », la note de la dette en monnaie locale ayant elle aussi été revue à la baisse de BB à BBB-. La note de la dette en monnaie locale à court terme a également été abaissée de B à A-3, la notation de la dette à court terme en devise restant inchangé à niveau B.

Le marché a déjà amplement intégré les perspectives négatives qui pèsent sur le géant sud-américain, la nouvelle eu un impact plutôt mitigé côté marchés. L’indice boursier de de Sao Paulo, Ibovespa, en hausse de 3.7% avant l’annonce, a clôturé à +1.7% mercredi avant d’ouvrir jeudi légèrement dans le rouge (-1%). Suite à la sortie des chiffres d’activité économique de décembre, en baisse de 0.52% et pour 10ème mois consécutif, Ibovespa a fini jeudi à -0.37%. Le secteur financier était en tête des pertes (2% ; -2.7% pour les banques), la note de certaines banques ayant aussi été donwgradées par S&P dans la foulée : Banco do Brasil, Banco Bradesco et Itau Unibanco Holding se comptent parmi les deux douzaines de firmes de services financiers brésiliennes qui ont vu leur notation de crédit baisser. S&P a réduit le rating de crédit de 17 compagnies à niveau global et de 27 firmes à niveau national.

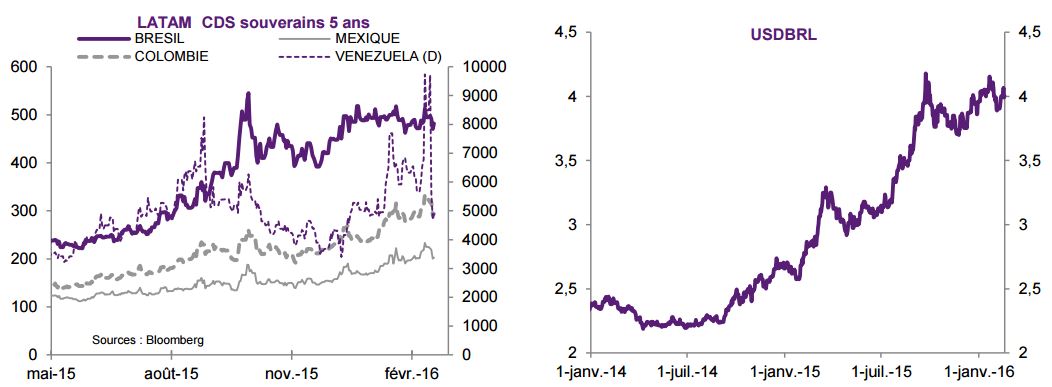

Jeudi, les CDS 5 à ans du Brésil ont progressé de 12bps pour revenir sur les 485 en cours de journée (presque le double que ses pays voisins Colombie et Mexique) tandis que le BRL, un des pire performers en 2015 (USDBRL -33%), a reculé de 0.8% face à l’USD ayant atteint 4.02 à l’ouverture.

Le Brésil avait perdu son Investment Grade par S&P le 9 septembre dernier. Fitch Ratings avait dégradé sa note à catégorie spéculative en décembre dernier, tandis que chez Moody’s le Brésil affiche toujours une notation Baa3, le plus bas niveau d’Investment grade, la firme ayant déclaré en décembre la possibilité de mener sa notation à catégorie spéculative aussi. S&P estime que le processus d’ajustement fiscal dans le géant sud-américain sera plus lent que prévu et que le profil de crédit du pays s’est dégradé d’avantage depuis septembre dernier.

Submergé dans une tempête politique (Dilma Rousseff très affaiblie par une procédure de destitution à son encontre, avec une cote de popularité sous les 10% et des fortes probabilités de voir son mandat écourté) et des scandales de corruption à répétition (avec le denier volet de l’affaire Petrobras impliquant le passage à la cour de l’ex-Président Lula), avec un gouvernement qui a échoué dans ses essais de réforme fiscale, le Brésil a sombré en récession en 2015.

Nos perspectives pour le Brésil en 2016 ne sont pas très encourageantes (entre les plus bear du consensus)…

- Avec une croissance en recul de 4.5% au T4-2015, la croissance brésilienne fléchira de 3.9% en 2015. Nous estimons que la récession s’accentuera en 2016 (-4.7% ; OCDE -4%) et qu’elle sera toujours au rendez-vous en 2017 (-3.2%). En gros, la plus longue récession de l’histoire du pays.

- L’exposition du pays à l’économie chinoise (en ralentissement) représente une fragilité additionnelle à la croissance. Des composantes du PIB, seules les exportations nettes sont en territoire positif, la consommation domestique et l’investissement en recul de 6% en 2015 et de 15% au T3-2015 respectivement.

- L’inflation reculera modestement de 9% en 2015 à 8% en 2016.

- Le déficit budgétaire ne cesse de se creuser (déficit nominal 10.3% du PIB en 2015), et quant au ratio dette publique en % du PIB, nous estimons qu’il sera de 70% en 2015, pouvant atteindre 86% en 2017 ! (S&P reste plus modeste dans ses estimations à 7% pour la dette nette et 60% dette publique/PIB à 2018).

- Le USDBRL devrait continuer de progresser pour atteindre 4.50 en fin d’année, une dépréciation de près de 15% en GA et la pire attendue parmi les devises émergentes.

Lysu Paez Cortez , Février 2016

Focus

News Le Secours Catholique lance le contrat d’assurance-vie Kaori.vie ainsi qu’une association d’épargnants

Le Secours Catholique-Caritas France annonce le lancement de Kaori, première association d’épargnants responsables et solidaires créée à l’initiative d’une association d’intérêt général, et de son contrat d’assurance-vie engagé (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |