Stress-test des hedge funds

Quel que soit le scénario considéré par Orion FP, les stratégies à biais long actions seraient les plus sensibles à une dégradation des marchés. L’ampleur du choc serait de 2 à 5 fois moins important sur les stratégies d’arbitrage. Seuls les CTAs afficheraient une performance positive, bénéficiant de leur positionnement actuellement défensif...

Depuis le pic d’aversion au risque de l’été 2011, la plupart des stratégies de hedge funds maintiennent un positionnement défensif et ce malgré l’amélioration sensible de l’environnement de marché de ces dernières semaines. En effet, si la réduction des niveaux des expositions nettes des différentes stratégies ont significativement limité leur capacité de rebond (stratégies à biais long actions et stratégies systématiques notamment), elles sont mécaniquement moins sensibles aux risques de marché et présentent ainsi des profils de risques relativement conservateurs.

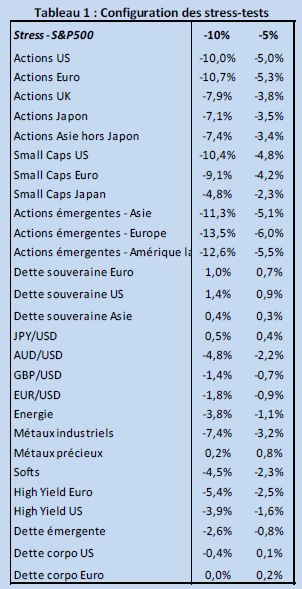

Dans ce focus, nous estimons l’impact de chocs de marché à un horizon mensuel. Nous étudions deux scénarios simulés, articulés autour d’un choc de marché respectivement résumé par des niveaux de pertes de 5% et 10% sur les actions américaines. Les scénarios complets (pour l’ensemble des classes d’actifs) sont présentés dans le tableau 1.

- Tableau 1 : Configuration des stress-tests

Ils se résument par :

![]() des chocs négatifs sur les actions

des chocs négatifs sur les actions

![]() un impact négatif sur la dette high yield et la dette émergente

un impact négatif sur la dette high yield et la dette émergente

![]() l’appréciation de l’USD face aux principales devises

l’appréciation de l’USD face aux principales devises

![]() le recul des cours des matières premières (hors métaux précieux)

le recul des cours des matières premières (hors métaux précieux)

![]() une performance flat des dettes corporate Euro et US

une performance flat des dettes corporate Euro et US

![]() un impact positif sur les dettes souveraines (US en tête), valeurs refuges par nature

un impact positif sur les dettes souveraines (US en tête), valeurs refuges par nature

Méthode

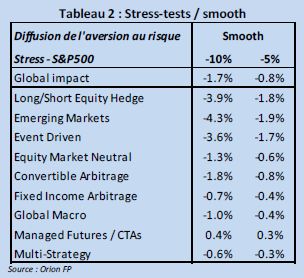

A partir de l’estimation des structures de risque dynamiques de plus de 1100 hedge funds et plus de 400 fonds de fonds, nous projetons ces scénarios sur les expositions aux risques systématiques (ie. aux facteurs présentés dans le tableau 1) estimées au 31/01/2012. Il s’agit d’une configuration dans laquelle le stress de marché (donc la hausse de l’aversion au risque) survient progressivement. Dans ce cas de figure, le l’augmentation des niveaux de volatilité et des spreads de crédit est progressive et dans lequel la structure de corrélation cross-assets reste à des niveaux « normaux ». Il s’agit du scénario « smooth », dont les résultats sont présentés dans le tableau 2).

- Tableau 2 : Stress-stests/ smooth

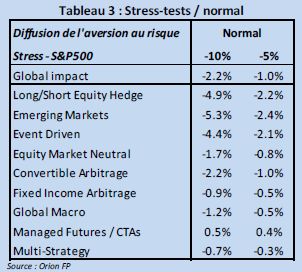

Afin de prendre en compte une diffusion plus franche du stress de marché (type été 2011), il est nécessaire d’intégrer dans notre approche l’impact d’une hausse plus violente de l’aversion au risque sur les structures de risque des hedge funds. En effet, comme nous l’avons l’observé à l’automne 2008 ou durant l’été 2011, un retournement rapide et violent des conditions de marché se traduit par une hausse des expositions des niveaux d’exposition des hedge funds aux risques de marché, liés au renforcement des risques de second ordre (volatilités, corrélations cross-assets…). Généralement, c’est à ce type d »évènement que sont associées les pertes statistiquement extrêmes qui caractérisent les distributions des rendements des hedge funds, formalisées par une skewness négative et une kurtosis positive.

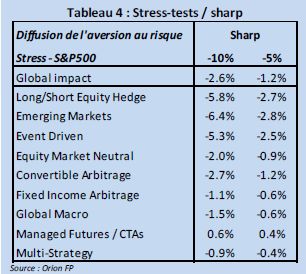

Pour prendre en compte ce type de choc, nous réalisons deux stresstests supplémentaires, dans lesquels nous « stressons » les structures de risque des hedge funds de respectivement 25% et 50%, de manière à simuler la convexité des expositions aux risques systématiques. Les résultats de ces scénarios, respectivement dénommés « normal » et « sharp », sont présentés dans le tableau 3 et le tableau 4.

- Tableau 3 : Stress-stests/ normal

- Tableau 4 : Stress-stests/ sharp

Résultats

Globalement, nos résultats mettent en avant de !s niveaux de stress-tests s’échelonnant entre -0,8% et -1,2% pour un choc de -5% sur les actions US. Les pertes sont estimées entre -1,7% et -2,6% au niveau de l’industrie pour un choc de -10% sur le S&P500.

Logiquement, quels que soient les scénarios considérés, les stratégies à biais long actions (Long/Short Equity, Emerging Markets et Event Driven) seraient les plus sensibles à une dégradation des conditions de marché, de par leur exposition plus importante aux risques systématiques. A l’inverse, le positionnement fermement défensif des CTAs (biais neutre actions, exposition aux métaux précieux…) leur permettrait de générer une performance positive et de jouer ainsi leur rôle « d’amortisseur ». Notons toutefois que la forte hétérogénéité des structures de risques identifiées (voir l’analyse détaillée des performances de la stratégie) peut montrer des résultats très divergents d’un fonds à l’autre. A l’inverse, les fonds Global Macro subiraient leur exposition (bien que minime) aux actions émergentes notamment. En milieu de tableau, les stratégies d’arbitrage pourraient être négativement affectées par un renforcement de l’aversion au risque, mais dans des proportions de 2 à 5 fois moindres que dans le cas des stratégies à biais long actions.

Guillaume Monarcha , Février 2012

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |