Résistance des hedge funds dans la tempête

L’indice Lyxor Hedge Fund a perdu 0,9% en janvier. Sur 11 indices Lyxor, 5 ont terminé le mois en territoire positif. Les indices Lyxor CTA Long Term (+2,2%), Lyxor Global Macro (+0,7%) et Lyxor Fixed Income Arbitrage (+0,7%) ont signé les meilleures performances.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

- Les hedge funds ont fait montre d’une remarquable résistance en janvier. Tant les marchés que les analystes ont entamé la nouvelle année avec des prévisions de croissance raisonnables. Elle ont été agressivement revues à la baisse après la publication des PMI chinois décevant et de la dépréciation du CNY. De manière très visible, les investisseurs ont dès lors intégré des probabilités sérieuses à un atterrissage brutal en Chine, à une impuissance croissante des banques centrales, à un risque de récession aux EtatsUnis et à un retour de la déflation mondiale.

Dans un tel contexte, les CTA ont été dopés par leur exposition courte aux matières premières et longue aux obligations. Les fonds FI Arbitrage et Global Macro ont tiré parti des opportunités monétaires relatives et tactiques. Exception faite des fonds L/S Equity Long Bias et Special Situations, pénalisés par leur bêta, les autres stratégies sont parvenues à générer des rendements stables ou modérément négatifs.

- Les fonds L/S Equity, restés en marge des marché, ont bien résisté. Les gérants européens ont maintenu leur faible exposition

au marché. Leur bêta était principalement exprimé via certains biais sectoriels, avec une allocation se concentrant sur les secteurs de

la consommation et des financières. Ils ont implicitement mis l’accent sur les thèmes de la reflation et de l’augmentation de la demande

intérieure, notamment dans la perspecctive de la réunion de la BCE de mars prochain.

La performance des fonds Long Bias a reflété leur exposition au bêta. Ils n’ont généré qu’un alpha limité sur fond de corrélation accrue des actions et de dispersion réduite.

Depuis août 2015, les fonds japonais sont restés prudemment positionnés. concentrant leur allocation sur les financières mais maintenant une faible exposition aux secteurs sensibles à la demande intérieure. Une telle approche était en ligne avec une nouvelle intervention de la BoJ, mais exprimant par ailleurs un scepticisme croissant quant au succès de l’Abenomics.

- Les spreads liés de fusions-acquisitions et les performances des Merger Arbitrage ont été relativement épargnés par la débacle du marché. Les craintes des investisseurs en janvier n’ont pas remis en cause les opérations de fusions-acquisitions existantes. Les fonds Merger ont en outre pu profiter de la finalisation de plusieurs transactions. L’érosion de la confiance des dirigeants d’entreprise et la volatilité des marchés se sont traduits par un recul du volume fusions-acquisitions en janvier. Pour autant des opérations de taille importantes ont conitnué à offrir des opportunités aux gérants de fonds, notamment le rachat de Baxalta par Shire, celui d’Alere par Abott et la fusion entre Tyco et Johnson Controls.

Les stratégies Special Situation ont une fois encore été pénalisées, enligne avec leur exposition de marché. Il n’y a pas eu d’evennements marquant, spécifiques aux opérations de l’univers Special Situations. L’exposition nette totale est restée stable à 50% (incluant une position courte de 10% sur indices) et était essentiellement allouée aux secteurs de la consommation, des télécommunications et de la technologie.

- Le rebond des prix du pétrole a atténué les pressions exercées sur les stratégies L/S Credit. Si les marchés du crédit sont restés à la peine, ils ont surperformé les marchés d’actions. Les fonds ont été soutenus par le niveau des spreads, qui intègrent déjà une récession et par le rebond du pétrole. En outre, l’alpha s’est amélioré avec une dispersion croissante au sein des secteurs du crédit. Vers la fin du mois, les fonds L/S Credit sont devenus plus actifs à la recherche d’opportunités, tout en renforçant leur exposition longue aux obligations souveraines.

- Source : Bloomberg, Lyxor AM

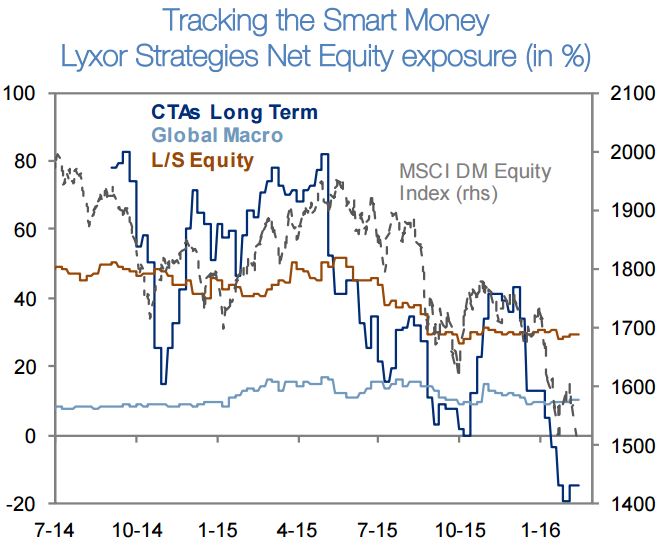

- Les CTA, dopés par leur exposition courte aux matières premières et longue aux obligations, ont surperformé. Ayant liquidé

toutes leurs positions résiduelles en actions vers mi-décembre, les CTA n’ont par ailleurs pas souffert de la correction. Les modèles à

court terme ont même accru leur exposition courte aux actions.

A la fin du mois, ils avaient toutefois cédé une partie du terrain gagné. En effet, le rebond marqué des prix du pétrole a pénalisé leur

exposition courte aux contrats à terme sur l’énergie et aux devises liées aux matières premières (le CAD particulièrement). A l’heure

actuelle, ils sont courts (-40%) sur l’énergie et longs (49%) sur diverses parités dollar.

Une fois encore, les CTA ont protégé les portefeuilles dans cette période d’aversion au risque.

- Les positions obligataires ont sauvé la mise des fonds Global Macro. Le positionnement des fonds sont restés assez hétérogènes.

Dans l’ensemble, la plupart des profits ont été réalisés sur les arbitrage de taux internationaux. Au global, les gérants détenaient des

positions longues sur les obligations américaines et courtes sur leurs homologues européennes, en fonction de leurs anticipations de

politique monétaire. La décision surprise de la BoJ de pousser une partie de ses taux en territoire négatif ne leur a pas été favorable,

les gérants détenant une légère position courte sur les obligations japonaises. La majorité d’entre eux se sont gardés de miser sur les

matières premières, bien que certains aient renforcé leurs positions courtes sur ce segment au deuxième trimestre.

Leur poche actions (position restreinte, environ 10% de l’exposition nette) se concentrait sur les zones en reflation, ce qui a pesé sur la performance quoique modestement. Globalement, les fonds Global Macro maintiennent leurs positions de valeur relative et leurs expositions équilibrées. Leur principale vulnérabilité réside dans leur exposition longue aux parités dollar, qui serait affectée par un renversement de tendance du billet vert.

« Si le retour à une croissance mondiale inférieure à la normale semble intégré dans les prix, l’accumulation des risques baissiers nous pousse à continuer de favoriser les styles tactiques, macro et de valeur relative, qui devraient surperformer les stratégies plus directionnelles », explique Jean-Baptiste Berthon, stratégiste cross-asset senior pour Lyxor AM.

Next Finance , Février 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

News Le Secours Catholique lance le contrat d’assurance-vie Kaori.vie ainsi qu’une association d’épargnants

Le Secours Catholique-Caritas France annonce le lancement de Kaori, première association d’épargnants responsables et solidaires créée à l’initiative d’une association d’intérêt général, et de son contrat d’assurance-vie engagé (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |