Quel scénario après le ralentissement de la croissance US au premier trimestre ?

Dans cette note, Guillaume Monarcha, Responsable de la Recherchechez Orion Financial Partners, propose une réflexion sur le récent ralentissement du cycle américain articulée autour des cycles de la production et de la consommation.

Le segment de la production à l’origine du récent ralentissement du cycle US

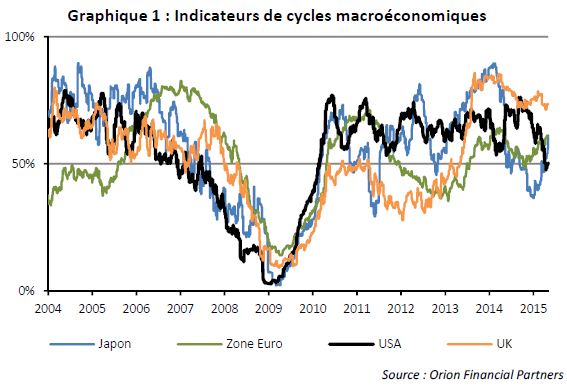

Depuis le début de l’année, nous observons une dégradation significative du news flow macroéconomique américain, comme l’illustre notre indicateur de cycle macroéconomique US, actuellement à son plus bas niveau depuis février 2010 (graphique 1). Cette tendance a été récemment confirmée par la croissance du PIB au premier trimestre, publiée à +0,2% en termes annualisés contre un consensus à +1,0%.

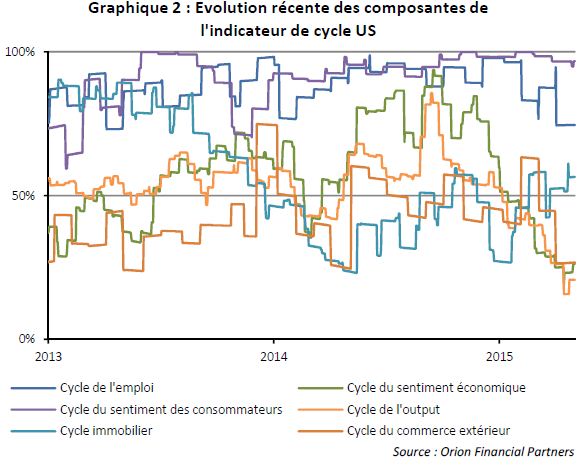

Afin d’identifier les vecteurs de ce ralentissement, nous décomposons notre indicateurs de cycle US en six sousindicateurs cycliques, représentatifs des cycles de la production, de l’emploi, de l’immobilier, du commerce extérieur, du sentiment des producteurs et du sentiment des consommateurs [1] (graphique 2). Cette décomposition de la dynamique du cycle américain met en avant :

- la bonne tenue du cycle de consommation (emploi et sentiment des consommateurs) ;

- la nette dégradation du cycle de la production (production et sentiment des producteurs) ;

- une évolution plus mitigée du commerce extérieur et de l’activité immobilière.

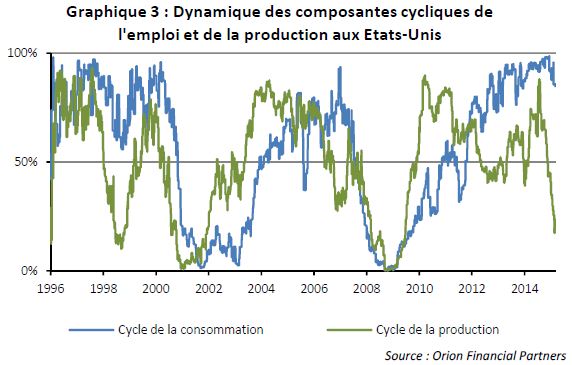

Le graphique 3 met en avant l’importante déconnexion entre la composante consommation et la composante production du cycle américain.

Où se situent les risques ?

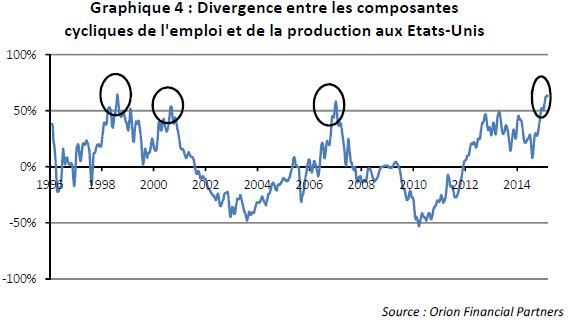

Au cours de ces 20 dernières années, des déconnexions de cette ampleur ont été observées en septembre 1998, octobre 2000 et février 2007 (graphique 4). Systématiquement, elles ont été amorcées par un net ralentissement du cycle productif (comme aujourd’hui), suivi d’un ralentissement du cycle de consommation (qui pourrait survenir à courte échéance, graphique 3).

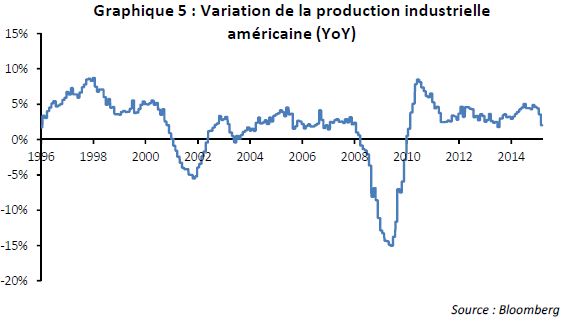

Si certains pourraient voir l’ombre d’un black swan apparaitre dans ce ralentissement de la croissance US, nous ne le pensons pas. D’une part parce que la nature du ralentissement actuel du cycle productif américain est nettement différente des situations de 2001/2002 et 2007/2008, où nous observions une réelle dégradation ? à l’image du recul de la production industrielle (graphique 5) ? plutôt qu’un ralentissement aujourd’hui.

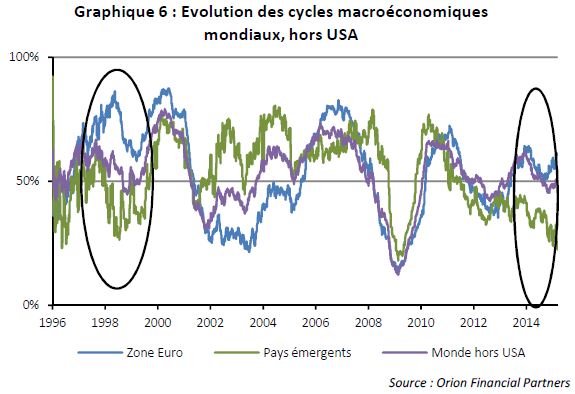

D’autre part parce que comme en 1998, la situation macroéconomique mondiale est conjointement caractérisée (i) une déconnexion entre cycle en Zone Euro (en progression) et le cycle US et (ii) un cycle émergent dégradé ; et non pas par une dégradation généralisée du cycle mondial comme en 2000/2001 et 2007/2008 (graphique 6).

Il est toutefois important de noter qu’un certain nombre de risques latents, endogènes ou exogènes à l’économie américaine, pourraient détériorer significativement la situation actuelle :

- resserrement trop abrupt de la politique monétaire (voir ciaprès) ;

- absence de reprise ou accélération de la détérioration dans les grands pays émergents (Chine, Brésil) ;

- amplification de la crise grecque, sortie de la zone Euro ou défaut ;

- absence de reprise structurelle en Zone Euro et nouvelle détérioration de la situation macroéconomique.

Quel impact sur la politique monétaire de la FED ?

La dégradation de la croissance US a naturellement conduit à plus de prudence, tant du côté de la FED [2] que du côté du FMI qui souligne les risques qui pourraient être induits par un resserrement précipité des conditions monétaires [3] : décompression trop rapide des primes de liquidité, induisant de fortes tensions sur les rendements obligataires, une hausse globale de la volatilité et une contagion probable aux actifs risqués.

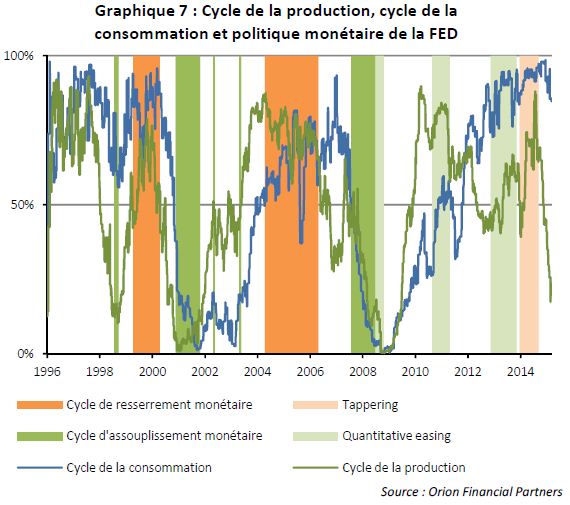

Depuis 1996, les cycles de resserrement monétaires de la FED ? hausse du taux directeur ou ralentissement du programme de rachat (tapering), en orange sur le graphique 7 ? sont systématiquement survenus lorsque les cycles de la consommation et de la production affichaient une dynamique positive (composantes supérieures à 50% sur le graphique). Symétriquement, les cycles d’assouplissement monétaires ont systématiquement été amorcés lorsque la consommation et la production étaient dans des cycles défavorables (composantes cycliques inférieures à 50% sur le graphique).

Dans la configuration actuelle, il est peu probable qu’une première hausse de taux intervienne au mois de juin. Ce point de vue est en ligne avec le report de la première hausse de juin à septembre par le consensus et est en ligne avec la mise en garde du FMI.

Nous pouvons imaginer trois scénarios. Le premier, consensuel, repose sur le caractère ponctuel de la dégradation du cycle de production US, un impact limité sur le cycle de la consommation et l’absence de choc exogène important. Dans ce cas de figure, une première hausse des taux pourrait survenir d’ici la fin de l’année.

Le deuxième, moins probable, repose sur une dégradation plus marquée de l’économie américaine (ralentissement conjoint des cycles de la production et de la consommation), entrainée par la réalisation d’un ou plusieurs risques exogènes (grexit ou défaut de la Grèce, retournement de la croissance européenne, renforcement des risques dans les pays émergents). Dans ce cas de figure, une normalisation de la politique monétaire est à exclure. Si l’on pousse ce scénario à l’extrême, en cas de forte dégradation du cycle de la consommation, la FED pourrait être contrainte à recourir à un nouveau QE !

Un scénario alternatif dans lequel la FED déciderait d’amorcer son cycle de resserrement en l’absence de reprise du cycle de la production pourrait avoir un effet très négatif sur l’ensemble des marchés et sur la croissance mondiale. C’est ce qu’évoquait récemment le FMI en évoquant « le risque de relèvement des taux d’intérêts (...) en présence de signaux clairs ». La seule justification que nous pourrions trouver à cette alternative serait la volonté de la FED de préserver la crédibilité de sa forward guidance... mais à quel prix ?

Guillaume Monarcha , Mai 2015

Notes

[1] Cette classification des indicateurs macroéconomique est en ligne avec les travaux de Beber et al. [2013] et Andersen et al. [2002].

[2] FOMC du 29 avril 2015.

[3] Global Financial Stability Report, avril 2015, IMF.

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |