| https://www.next-finance.net/fr | |

|

Opinion

|

Pas de rediffusion d’un feuilleton des années 70

Le marché obligataire s’inquiète déjà de la surchauffe de l’économie américaine. Toutefois, nous continuons de penser que la flambée imminente des taux d’inflation sera transitoire.

Les craintes que le marché du travail américain ait perdu de son dynamisme en février se sont révélées fausses, grâce à l’explosion des chiffres publiés début mars. Malgré les craintes d’un impact négatif sur les conditions météorologiques, l’économie américaine se porte bien. Les progrès rapides des vaccinations contre le coronavirus remontent le moral des troupes et rendent les consommateurs plus enclins à dépenser à nouveau. Dans ce contexte favorable, l’administration de Washington continue d’appuyer sur la pédale d’accélérateur avec une nouvelle série de mesures de relance.

Cependant, tout le monde ne semble pas satisfait. Le marché obligataire a commencé à s’inquiéter d’une surchauffe de l’économie. C’est ce à quoi on peut s’attendre, lorsqu’on ajoute un coup de pouce fiscal supplémentaire à une reprise déjà naissante. Ou, comme le disait récemment Ed Yardeni, vétéran de Wall Street : « Des séries supplémentaires de programmes de relance gouvernementaux cette année sont susceptibles de provoquer un boom qui surchauffe l’économie post-pandémique. » [1] Le président de la Réserve fédérale américaine (Fed), M. Powell, a lui-même fait plusieurs fois référence à la mauvaise expérience d’une inflation échappant à tout contrôle, comme ce fut le cas dans les années 1970. [2]

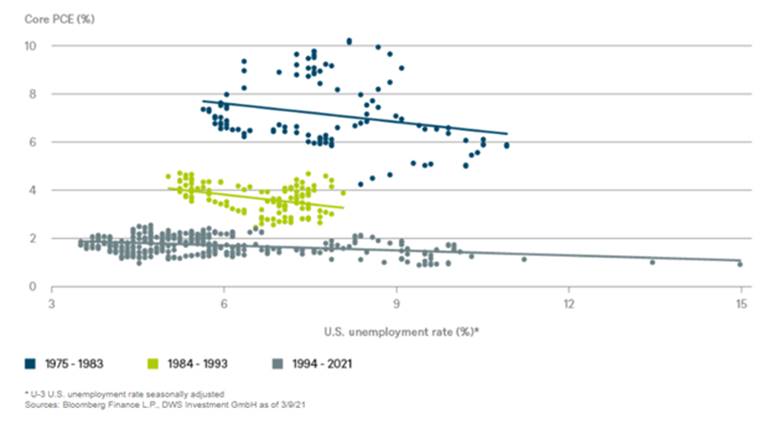

Toutefois, notre "graphique de la semaine" suggère que le chemin à parcourir pour y parvenir serait encore long. Dans un cadre basé sur la courbe de Phillips, nous examinons la relation entre le taux de chômage et l’inflation, telle que mesurée par l’indice des prix de base des dépenses de consommation personnelle (PCE), la mesure préférée de la Fed. Une répétition des taux d’inflation des années 1970 nécessiterait un déplacement vers le haut de la courbe de Phillips, en plus d’une pentification.

Christian Scherrmann, économiste US chez DWS, s’attend à une flambée des taux d’inflation dans les mois à venir. Une grande partie des chiffres plus élevés, qui dans certains cas pourraient facilement dépasser les 3 %, peut s’expliquer par des facteurs fondamentaux, comme le fait que les prix du pétrole cette année sont comparés aux prix beaucoup plus bas de 2020. Selon nous, l’augmentation des chiffres de l’inflation devrait être de nature transitoire. Nous nous attendons à ce que les taux d’inflation baissent à nouveau plus tard dans l’année. Il ne sera pas facile de déterminer si la courbe de Phillips s’est réellement orientée vers le haut et est devenue plus abrupte, tant que l’emploi n’aura pas pleinement repris. Peut-être, cependant, l’année 1994 offre-t-elle une meilleure analogie que les années 1970. Si tel est le cas, la Fed pourrait encore se trouver dans une position inconfortable. À l’époque, les marchés ont été surpris par le dynamisme de la reprise et ont conclu que la banque centrale courait le risque de prendre du retard.

Christian Scherrmann , Mars 2021

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |