Les stratégies macro ME portées par l’attitude favorable de la Fed

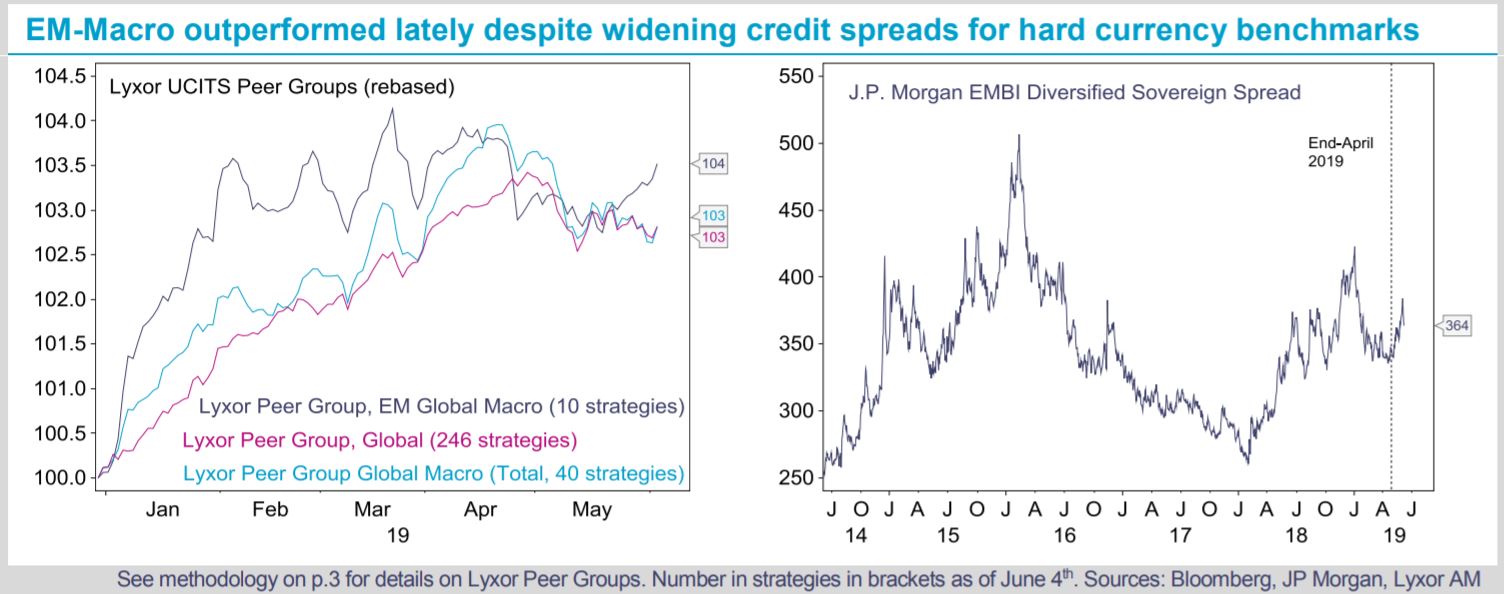

Les stratégies Global Macro axées sur les marchés émergents (ME) ont par ailleurs surperformé les autres stratégies de hedge funds depuis le début de la correction du marché, et clôturé le mois de mai en légère hausse d’après le groupe de référence Lyxor UCITS.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

La semaine dernière, nous avons évoqué la performance positive des stratégies CTA pendant la correction du marché qui avait débuté quelques semaines auparavant et coûté près de 6% aux actions mondiales au mois de mai. Ces faits sont néanmoins discutables, car d’autres indicateurs de référence, tels que l’indice SG Trend, ont fait état d’une performance négative en mai pour ces stratégies. Nous nous pencherons sur l’origine de ces divergences dans le présent rapport.

Les stratégies Global Macro axées sur les marchés émergents (ME) ont par ailleurs surperformé les autres stratégies de hedge funds depuis le début de la correction du marché, et clôturé le mois de mai en légère hausse d’après le groupe de référence Lyxor UCITS. Tout au long du dernier trimestre, nous avons maintenu notre recommandation de surpondérer les stratégies Global Macro sur les ME. Ce positionnement reflète notre opinion à l’égard des emprunts d’État émergents, faisant l’hypothèse que les rendements souverains devraient rester faibles pendant une période prolongée sur les marchés développés et que les actifs à rendement élevé, comme le crédit High Yield et celui des ME, en seront d’autant plus attractifs. Le ton accommodant des principales banques centrales a une incidence favorable. Selon l’indice EMBI Global Diversified, les obligations souveraines des marchés émergents libellées en dollar viennent de signer six mois consécutifs de performance positive.

Au-delà de l’impact favorable de la Fed pour les stratégies Macro ME, les recherches menées dans le domaine de la gestion active et passive montrent également que les obligations émergentes constituent l’un des segments dans lesquels la gestion active se révèle la plus efficace.

En moyenne, plus de 48% des gérants actifs ont surperformé leur indice de référence sur ce marché entre 2001 et 2018 (contre 33% seulement dans le segment des obligations américaines) d’après S&P. La dispersion entre les émetteurs des marchés émergents est généralement importante, et les investisseurs actifs qui se sont tenus à l’écart des « maillons faibles » comme l’Argentine, la Turquie et le Venezuela, en ont été récompensés.

Enfin, concernant la performance des hedge funds, la plupart des stratégies ont fait du surplace. Les stratégies L/S Credit, Merger Arbitrage et Market Neutral L/S ont progressé de 0,1% la semaine dernière. Parallèlement, les stratégies directionnelles L/S Equity ont cédé -0,2%. Les marchés ont été soutenus par la tonalité conciliante de la Réserve fédérale, les investisseurs estimant que des baisses de taux agressives de la Fed pourraient compenser l’impact négatif de la guerre commercial. Au cours de la période sous revue (du 28 mai au 4 juin), l’indice MSCI World a cependant reculé de -0,5%.

Lyxor Research , Juin 2019

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

News Le Secours Catholique lance le contrat d’assurance-vie Kaori.vie ainsi qu’une association d’épargnants

Le Secours Catholique-Caritas France annonce le lancement de Kaori, première association d’épargnants responsables et solidaires créée à l’initiative d’une association d’intérêt général, et de son contrat d’assurance-vie engagé (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |