| https://www.next-finance.net/fr | |

|

Opinion

|

Les hedge funds ont livré une performance neutre depuis le 11 octobre et les indices de référence liquides révèlent une surperformance des stratégies L/S Equity

Ébranlés par les récentes turbulences, les actifs risqués ne montrent toujours pas de signe de stabilisation. Le rebond affiché par les actions depuis le creux du 11 octobre semble précaire. La semaine dernière, le compte rendu de la dernière réunion du FOMC se parait d’accents offensifs.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Ébranlés par les récentes turbulences, les actifs risqués ne montrent toujours pas de signe de stabilisation. Le rebond affiché par les actions depuis le creux du 11 octobre semble précaire. La semaine dernière, le compte rendu de la dernière réunion du FOMC se parait d’accents offensifs. Par ailleurs, le spread entre la dette souveraine à 10 ans de l’Italie et celle de l’Allemagne s’envolait vers des niveaux inédits depuis la crise souveraine de la zone euro. Les investisseurs diversifiés seront quelque peu rassurés par la stabilisation des rendements obligataires. À moyen terme, nous demeurons optimistes et soutenons que les niveaux actuels des actions américaines offrent des points d’entrée intéressants.

Les hedge funds ont livré une performance neutre depuis le 11 octobre et les indices de référence liquides révèlent une surperformance des stratégies L/S Equity. Ces dernières ont su tirer parti du rebond à côté duquel d’autres stratégies, notamment les fonds CTA, sont passées pour cause de réduction du risque systématique.

Les indicateurs de performance plus larges témoignent également d’une surperformance de la stratégie L/S Equity en cumul annuel (jusqu’à fin septembre) par rapport à un indice reflétant l’ensemble de l’industrie.

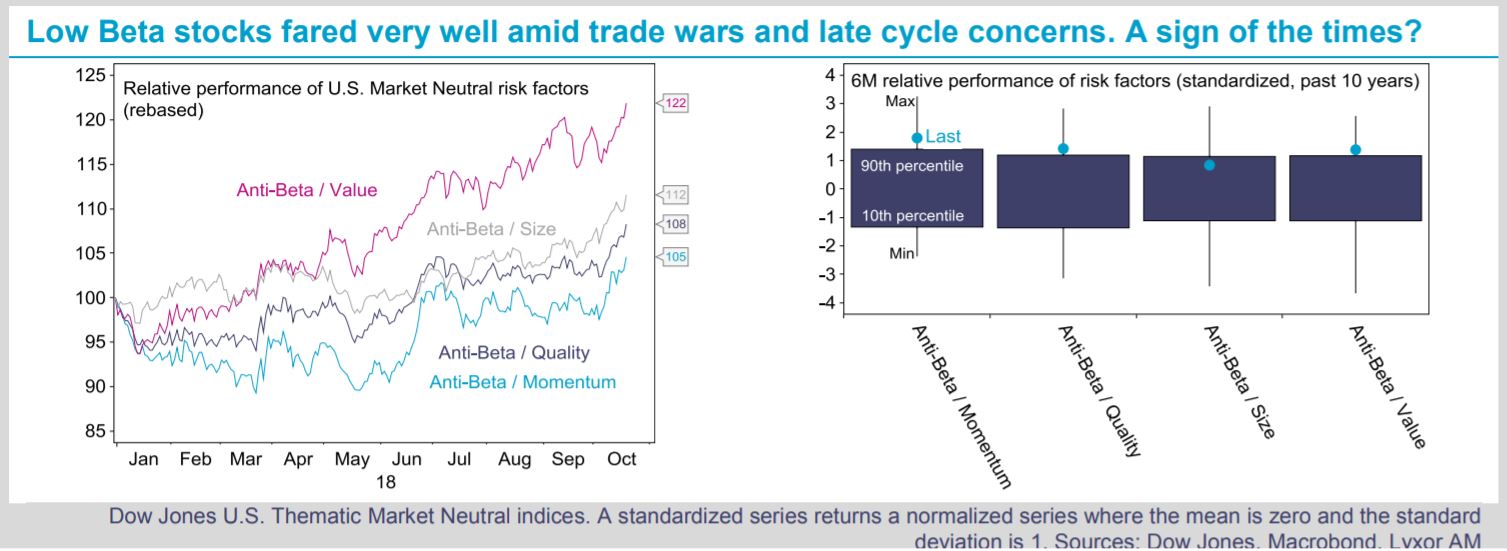

L’année n’a pourtant pas été de tout repos pour les stratégies L/S Equity jusqu’à présent. La génération d’alpha est inférieure aux niveaux enregistrés la plupart des années précédentes, sur fond de rotations des facteurs de risque ayant entraîné une surperformance des valeurs à faible bêta. Récemment, les valeurs décotées se sont elles aussi redressées tandis que celles du momentum étaient sous pression. D’un point de vue géographique, les stratégies L/S Equity américaines ont été malmenées, pénalisées par leur biais en faveur d’actions axées sur la croissance / le momentum récemment éprouvées. Les stratégies L/S européennes se sont mieux comportées, à la faveur de biais moins marqués et d’une exposition nette inférieure à celle de leurs homologues américaines. Les stratégies Market Neutral L/S se sont bien comportées depuis le début du mois, mais à la différence des stratégies L/S Equity diversifiées (c’est-à-dire non neutres par rapport au marché), elles n’ont pas enregistré de rebond depuis le plus bas.

Pour la suite, quelques remarques retiennent notre attention concernant les facteurs de risque actions. Premièrement, nous n’adhérons pas au scénario d’un rebond durable des valeurs décotées à ce stade du cycle économique. Deuxièmement, partant de l’hypothèse que les rendements obligataires disposent désormais d’un potentiel haussier limité, nous continuons de croire aux perspectives des valeurs de croissance / technologiques. Troisièmement, les valeurs à faible bêta semblent constituer un choix judicieux à ce stade du cycle économique où les craintes d’une surchauffe des États-Unis pourraient céder la place à des craintes de récession dans les mois à venir.

Appliquées aux stratégies L/S Equity, ces considérations suggèrent une préférence pour les stratégies à biais variable, capables d’ajuster leur exposition nette rapidement, à la baisse comme à la hausse. Les investisseurs devraient par ailleurs privilégier des stratégies tactiques et flexibles, i.e. mettant moins l’accent sur des facteurs de risque particuliers.

Lyxor Research , Octobre 2018

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |