Les hedge funds de plus en plus actifs dans la spère du bitcoin

Si l’essor du bitcoin en 2017 avait été principalement tiré par les investisseurs de détail, le boom observé en 2020 semble avoir été le fait d’une base plus étendue de participants, avec notamment des investisseurs institutionnels. En plus des investisseurs de détail, les family offices et les particuliers fortunés...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Si l’essor du bitcoin en 2017 avait été principalement tiré par les investisseurs de détail, le boom observé en 2020 semble avoir été le fait d’une base plus étendue de participants, avec notamment des investisseurs institutionnels. En plus des investisseurs de détail, les family offices et les particuliers fortunés continuent de dominer le paysage de l’investissement et à l’origine de nouvelles adresses IP et de nouveaux portefeuilles bitcoin. La crypto-monnaie a bénéficié d’un environnement porteur, puisqu’elle fait partie des couvertures de plus en plus plébiscitées contre la baisse des taux réels et les plans QE massifs des banques centrales, dont certains redoutent qu’ils aboutissent à un débasement des devises mondiales et à un dérapage inflationiste. C’est également une alternative au repli du rendement des dividendes des actions. Sans surprise, la corrélation du bitcoin avec l’or et l’inflation, et dans une certaine mesure avec les actions, est en train de se stabiliser.

Les hedge funds interviennent activement sur le marché du bitcoin, par le biais de véhicules d’investissement dédiés ou de poches de bitcoins parmi leurs allocations.

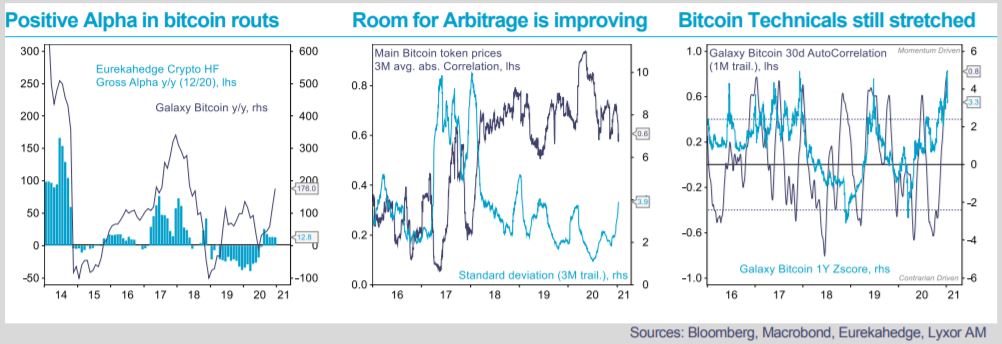

Bien qu’il soit encore jeune, le marché continue de gagner en profondeur, à la fois en termes de types d’investisseurs et d’éventail de produits. Au début, les gérants se concentraient surtout sur des positions longues sur les crypto-actifs, notamment le Bitcoin BTC, Ethereum ou Ripple. Depuis, l’élargissement de l’offre des produits liés à des actifs numériques facilite la mise en œuvre de stratégies plus flexibles et plus sophistiquées. Les gérants peuvent désormais recourir à des swaps, des contrats futures et des options sur des crypto-monnaies, et peuvent également tirer partie des revenus générés par la technologie sous-jacente.

Il est par ailleurs possible d’investir dans des titres d’entreprises du secteur des crypto-actifs et de leurs infrastructures, bien que la plupart ne soient encore accessibles qu’avec des stratégies de capital-risque et de capital-investissement.

Les styles de hedge funds diffèrent également entre les approches discrétionnaires, quantitatives ou multistrategies.

Avec la profondeur accrue du marché, l’arrivée de nouveaux investisseurs expérimentés et l’amélioration du flux d’informations, il est probable que le potentiel d’alpha se réduise au cours des mois et années à venir. Pour autant, le marché continue de présenter un grand degré d’inefficience, et l’importance de la dispersion entre les prix des actifs numériques procure des opportunités d’arbitrage.

Une forte volatilité devrait perdurer, entretenue par plusieurs facteurs de risque décisifs. Le durcissement des réglementations demeure un risque structurel (celles-ci se concentraient auparavant sur la prévention de la fraude et de la fausse représentation, mais l’éventail des infractions et des risques devrait progressivement s’étendre). La spéculation représente elle aussi un risque évident, amplifié par l’effet de levier et le trading systématique. De plus, les investisseurs sont privés de filet de sécurité, en raison de l’absence d’autorité centrale notamment dans les périodes de crise. Les risques liés à la complexité des crypto-technologies et des incertitudes de valorisation sont deux autres risques majeurs. L’accroissement massif de l’offre d’actifs numériques est aussi un facteur de volatilité, quoi que ce marché d’environ 1.000 milliards USD reste dominé par deux fournisseurs de bitcoin.

Le mouvement haussier récent a été interrompu par un repli de 20%. Les indicateurs de valorisation restent dans le rouge (notamment ceux de nos modèles de sensibilité macroéconomiques et de marché). Une normalisation des forces de momentum pourrait également maintenir une pression vendeuse. Toutefois, jusqu’à présent, la dégradation des indicateurs de liquidité a été contenue, suggérant une consolidation ordonnée.

Nous pensons que la douche froide des derniers jours devrait tempérer l’enthousiasme des investisseurs institutionnels à court terme, leur laissant le temps de se préparer à une troisième vague de hausse plus tard.

Des véhicules plus adaptés à leurs contraintes et leur permettant de mieux gérer leurs risques devraient être alors disponibles – cela inclut les initiatives de plusieurs banques centrales et banques commerciales visant à offrir une exposition aux actifs numériques de manière plus encadrée.

Lyxor Research , Janvier 2021

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

News Le Secours Catholique lance le contrat d’assurance-vie Kaori.vie ainsi qu’une association d’épargnants

Le Secours Catholique-Caritas France annonce le lancement de Kaori, première association d’épargnants responsables et solidaires créée à l’initiative d’une association d’intérêt général, et de son contrat d’assurance-vie engagé (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |