| https://www.next-finance.net/fr | |

|

Stratégie

|

Les fonds CTA ajustent leur exposition obligataire sur fond de hausse des taux longs US

Les marchés obligataires ont subi des pressions dernièrement, les investisseurs redoutant des politiques monétaires moins conciliantes à l’avenir. En outre, le redressement des cours du pétrole a élevé les anticipations d’inflation, les membres de l’OPEP ainsi que la Russie...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

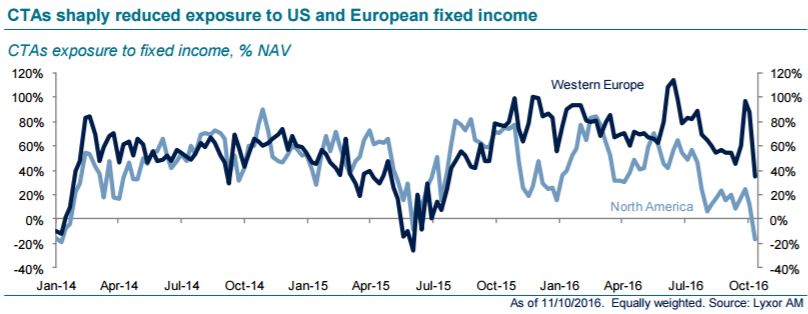

Les marchés obligataires ont subi des pressions dernièrement, les investisseurs redoutant des politiques monétaires moins conciliantes à l’avenir. En outre, le redressement des cours du pétrole a élevé les anticipations d’inflation, les membres de l’OPEP ainsi que la Russie ayant réaffirmé leur volonté de s’accorder sur un gel de la production pétrolière. Dans le même temps, les taux d’inflation ont progressé en septembre, la composante « énergie » devenant moins pénalisante.

Cette tendance à la hausse des rendements obligataires s’est traduite par un ajustement marqué des expositions longues des CTA aux obligations. Selon nos données les plus récentes, les suiveurs de tendances ont même pris une position courte en duration sur le segment obligataire américain. En parallèle, leur exposition longue aux obligations européennes a été sabrée, de 87% de l’actif net à 24% en une seule semaine (du 4 au 11 octobre). Conformément à leur positionnement plus défensif sur les marchés obligataires, les gérants CTA ont relevé leur exposition à l’énergie, délaissant les positions courtes observées il y a quelques semaines pour des positions longues. Il convient toutefois de noter que notre mesure du positionnement des CTA inclut des gérants court terme ayant pour habitude d’ajuster leur positionnement de manière très rapide.

Mi-septembre, nous avions adopté une position neutre sur les CTA (après une longue période de surpondération) en raison du positionnement long de la stratégie sur les marchés obligataires, qui nous semblait trop agressif. Nous avions également exprimé une préférence pour les modèles à court terme. Pour le moment, cette recommandation s’est avérée payante. L’indice Lyxor Long Term CTA a cédé 2% depuis le 20 septembre, tandis que l’indice Lyxor Short Term CTA a perdu 0,6%. Dans le même temps, la détérioration de l’environnement de suivi de tendance s’est poursuivie, d’après l’indice SG Trend. Dans ce contexte, une repondération de la stratégie semble prématurée, mais nous nous tenons prêts à rouvrir des positions.

Concernant les autres stratégies de hedge funds, peu de modifications sont à signaler. La performance s’est révélée neutre dans l’ensemble la semaine dernière, même si les gérants L/S Equity Market Neutral donnent des signes de reprise, en particulier les gérants asiatiques.

Enfin, les flux vers les OPCVM alternatifs se sont maintenus à un rythme soutenu en septembre. Les entrées de capitaux enregistrées par les OPCVM alternatifs ont bondi à 7,5 milliards EUR au 3e trimestre 2016, contre 2,8 milliards EUR au 2e trimestre.

Lyxor Research , Octobre 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |