| https://www.next-finance.net/fr | |

|

Stratégie

|

Qui détient (vraiment) la dette américaine ?

Vous l’avez certainement lu ou entendu, mais « tout le monde » se débarrasserait de la dette américaine que cela soit la Chine, le Japon ou les autres créanciers. « Plus personne » ne voudrait avoir un lien avec un pays (les États-Unis) qui impose des droits de douane à tout va et risque de précipiter son économie en récession. Mais qu’en est-il réellement ?

Vous l’avez certainement lu ou entendu, mais « tout le monde » se débarrasserait de la dette américaine que cela soit la Chine, le Japon ou les autres créanciers. « Plus personne » ne voudrait avoir un lien avec un pays (les États-Unis) qui impose des droits de douane à tout va et risque de précipiter son économie en récession. Mais qu’en est-il réellement ? Est-ce de la « propagande » ou des faits avérés ? Synthèse, analyse et fact check.

a. Les faits

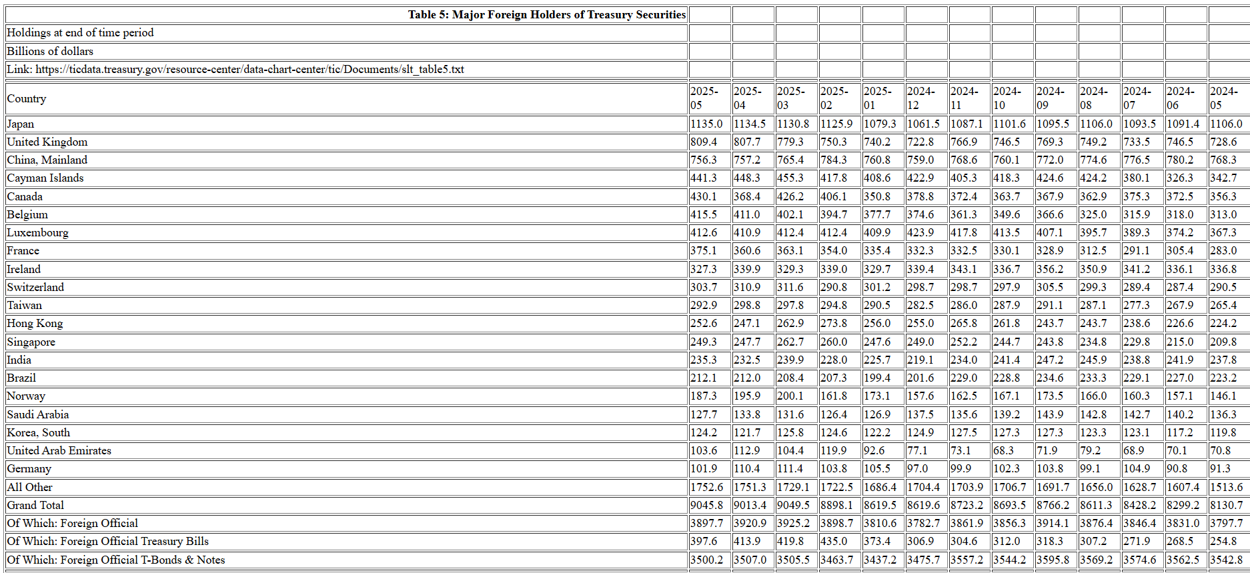

En mai 2025 (derniers chiffres disponibles qui viennent de sortir), la structure des détenteurs de la dette américaine montre une diversité croissante, à rebours de l’idée reçue d’un désengagement massif des investisseurs étrangers. Les achats menés par la zone euro, le Japon, la Chine, le Canada et les centres financiers montrent un regain d’intérêt pour les titres du Trésor américain.

Contrairement aux discours alarmistes, les créanciers traditionnels — y compris la Chine et le Japon — renforcent leurs positions après des années de désengagement partiel. En parallèle, les fonds de pension fédéraux et la Réserve fédérale conservent une place centrale dans la détention de la dette, bien que leur part relative ait diminué face à l’envolée de la dette totale.

L’augmentation récente des achats par les banques commerciales américaines souligne l’attrait croissant pour les Treasuries, dans un contexte de taux réels positifs et d’incertitude macroéconomique. En somme, les faits contredisent largement la narration d’un abandon de la dette américaine : les flux récents témoignent au contraire d’un soutien élargi et renforcé.

b. La réalité des chiffres

La dette américaine continue de susciter l’attention, notamment en raison des mouvements importants enregistrés dans la structure de ses détenteurs. En mai 2025, les investisseurs étrangers ont accru leurs avoirs en titres du Trésor américain de 32 milliards de dollars sur le mois, et de 915 milliards sur un an, pour atteindre un total de 9 050 milliards de dollars — à peine en dessous du record établi deux mois plus tôt. Sur ce total, 7 640 milliards (soit 84,5 %) correspondent à des obligations de long terme, le solde étant constitué de bons à court terme.

Fait notable, les détenteurs « officiels » étrangers — c’est-à-dire les banques centrales et entités gouvernementales — ont continué à réduire leur exposition, ramenant leurs avoirs à 3 900 milliards de dollars. À l’inverse, les investisseurs privés étrangers — banques, compagnies, fonds obligataires et particuliers — ont augmenté leurs détentions de 55 milliards de dollars en mai et de 815 milliards sur un an, atteignant un niveau record de 5 150 milliards. Cette dynamique confirme un transfert progressif du poids des détentions vers des acteurs privés, plus sensibles aux rendements et à la stabilité macroéconomique.

• Les créditeurs étrangers

Les investisseurs étrangers restent des acteurs majeurs dans la détention de la dette américaine, avec une part d’environ 25 %. En mai 2025, leurs avoirs ont atteint 9 050 milliards de dollars, soutenus par une hausse annuelle de 915 milliards de dollars. Voici les principales évolutions régionales et nationales :

- Zone euro : les pays de la zone euro ont triplé leurs détentions depuis 2012, atteignant désormais 1 870 milliards de dollars, en légère baisse de 6 milliards sur le mois, mais en hausse de 261 milliards sur un an. Les grands centres financiers — Luxembourg, Irlande, Belgique et France — concentrent 82 % de ce total (1 530 milliards), grâce à leurs rôles de plateformes de gestion pour les grandes entreprises et institutions financières mondiales.

- Chine + Hong Kong : leurs avoirs cumulés, qui avaient culminé à 1 450 milliards en 2015, s’établissent à 1 010 milliards en mai 2025. Ils ont légèrement augmenté de 4 milliards sur le mois et de 16 milliards sur un an, mettant fin à plusieurs années de désengagement progressif.

- Japon : les avoirs japonais sont restés stables sur le mois et progressent de 29 milliards sur un an. Malgré de fortes variations ces dernières années, le niveau actuel revient à celui de 2012. Le Japon, engagé dans un resserrement quantitatif (QT), utilise désormais la réduction de son bilan pour soutenir le yen plutôt que de procéder à des ventes massives de Treasuries.

- Canada : après un fort recul en avril, les avoirs canadiens ont rebondi de 61 milliards en mai, atteignant un nouveau record de 430 milliards de dollars. Depuis mars 2021, ils ont été multipliés par quatre, reflétant une forte exposition malgré une grande volatilité liée aux tensions commerciales.

- Royaume-Uni : les avoirs britanniques ont progressé de 2 milliards en mai, à 809 milliards. Cette position est en grande partie concentrée dans la « City », qui joue un rôle central dans les flux financiers internationaux.

- Centres financiers (Luxembourg, Irlande, Belgique, Îles Caïmans, Suisse, Singapour) : leurs avoirs cumulés ont légèrement reculé de 17 milliards en mai, à 2 960 milliards de dollars, mais progressent de 370 milliards sur un an (+14 %). Ces centres hébergent souvent les portefeuilles d’entreprises américaines (notamment en Irlande pour les Big Tech et Big Pharma), d’investisseurs privés ou de fonds souverains.

Luxembourg : +2 milliards, à 413 milliards

Belgique : +4 milliards, à 415 milliards

Irlande : -13 milliards, à 327 milliards

Suisse : -7 milliards, à 304 milliards

Îles Caïmans : -7 milliards, à 441 milliards

Singapour : +2 milliards, à 249 milliards

France : les avoirs français ont bondi de 15 milliards sur le mois et de 92 milliards sur un an, à un record de 375 milliards de dollars, soulignant le rôle croissant des mégabanques hexagonales dans le financement global.

Taiwan : -6 milliards en mai, à 293 milliards, mais +28 milliards sur un an.

Inde : +3 milliards en mai, à 235 milliards, mais en baisse de 2 milliards sur un an.

Brésil : stable à 212 milliards, en recul de 11 milliards sur un an et en baisse d’un tiers depuis 2018.

Malgré l’augmentation de leurs avoirs depuis mars 2020, leur part de la dette nationale américaine est tombée à 25,0 %, son niveau le plus bas depuis 2007. Ceci s’explique par l’augmentation quasi exponentielle des autres détenteurs de la dette américaine.

Pour mémoire, lorsque l’on parle de détenteurs étrangers, ils comprennent des banques centrales étrangères, des entités gouvernementales étrangères et des entités étrangères du secteur privé telles que des entreprises, des banques, des fonds obligataires et des particuliers.

Institutions américaines (Fed, banques commerciales, fonds de pension)

- Fonds de pension fédéraux (sécurité sociale, armée, fonction publique) détenaient fin 2024 7 100 milliards de dollars en Treasuries, soit environ 21 % de la dette publique totale, bien que leur part relative ait baissé depuis 2008 (45 %)

- Réserve fédérale (Fed) : au 2 avril 2025, détenait 4 219 milliards, soit 14,8 % de la dette publique, contre 17,6 % précédemment, dans un contexte de réduction du bilan (QT)

- Banques commerciales américaines : en mars 2025, détenaient 1 770 milliards, soit 6,2 % de la dette, contre 4,4 % auparavant — un signe de retour d’intérêt pour les titres souverains malgré l’incertitude macro

c. Synthèse

Les données les plus récentes montrent que, loin d’être abandonnée, la dette américaine continue d’attirer massivement investisseurs étrangers et institutions domestiques. Loin de la rhétorique alarmiste, ce sont des flux historiques qui viennent renforcer la crédibilité des bons du Trésor, même en période de tensions géopolitiques. La réalité est donc claire : malgré les critiques, le marché fait toujours confiance à l’économie américaine comme pilier de stabilité financière mondiale. Qu’on le veuille ou non.

John Plassard , Juillet 2025

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |