| https://www.next-finance.net/fr | |

|

Opinion

|

Le prix des obligations d’entreprises a 0% de chance de connaître une nouvelle récession

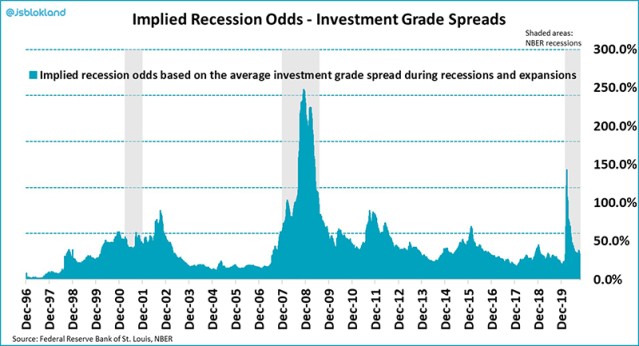

Les écarts de crédit sur les obligations d’entreprises de qualité se sont considérablement resserrés lorsque les banques centrales ont élargi leur univers d’achat d’obligations pour lutter contre la crise de Covid-19. En fait, le niveau de dispersion est tombé en dessous de la moyenne pendant les périodes d’expansion économique.

On peut considérer que les obligations d’entreprises sont évaluées en fonction de la "probabilité zéro" d’une nouvelle récession, comme le montre le graphique d’aujourd’hui. Le graphique mesure l’écart actuel par rapport à l’écart moyen pendant les périodes d’expansion et de récession pour obtenir une probabilité implicite de récession.

Un écart plus élevé signifie une probabilité implicite de récession plus élevée et vice versa. Un écart inférieur à la moyenne à long terme pendant une expansion économique, comme c’est le cas actuellement, implique en fait une probabilité négative de récession, que j’ai ajustée à zéro.

La probabilité implicite nulle d’une nouvelle récession est une raison importante pour réduire considérablement notre poids dans les crédits et ne conserver qu’une légère surpondération par rapport aux obligations d’État, qui sont encore plus chères.

Jeroen Blokland , Octobre 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |