La robustesse de la stratégie L/S Credit défie les craintes des investisseurs

Sur la base d’un échantillon de 28 stratégies L/S Credit onshore, la performance médiane s’établit à -0,3% depuis le début du mois (jusqu’au 12 décembre) et -1,3% depuis le début du trimestre. Pourtant, les préoccupations liées aux conditions de liquidité poussent les investisseurs dans les stratégies L/S Credit à adopter une attitude défensive...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

L’aversion pour le risque reste de mise en ce quatrième trimestre, malgré la baisse des valorisations boursières et l’écartement des spreads de crédit. Les anticipations d’un rebond de fin d’année se sont estompées, étant donné que les inquiétudes liées au Brexit restent vives et que la probabilité d’une récession américaine ne cesse d’augmenter (tout en affichant des niveaux qui restent faibles).

La divergence de croissance économique entre les États-Unis et l’Europe s’est encore accentuée au quatrième trimestre, propulsant le dollar à des plus hauts cette année alors même que la BCE a mis en évidence de multiples vents contraires lors de sa dernière réunion de politique monétaire.

De telles conditions de marché demeurent propices aux stratégies de hedge funds à faible bêta. Les stratégies Merger Arbitrage et L/S Equity Market Neutral surperforment depuis début décembre, tandis que la stratégie L/S Equity reste sous pression. La stratégie Relative Value Arbitrage a fait preuve de robustesse. Sur la base d’un échantillon de 28 stratégies L/S Credit onshore, la performance médiane s’établit à -0,3% depuis le début du mois (jusqu’au 12 décembre) et -1,3% depuis le début du trimestre. Pourtant, les préoccupations liées aux conditions de liquidité poussent les investisseurs dans les stratégies L/S Credit à adopter une attitude défensive.

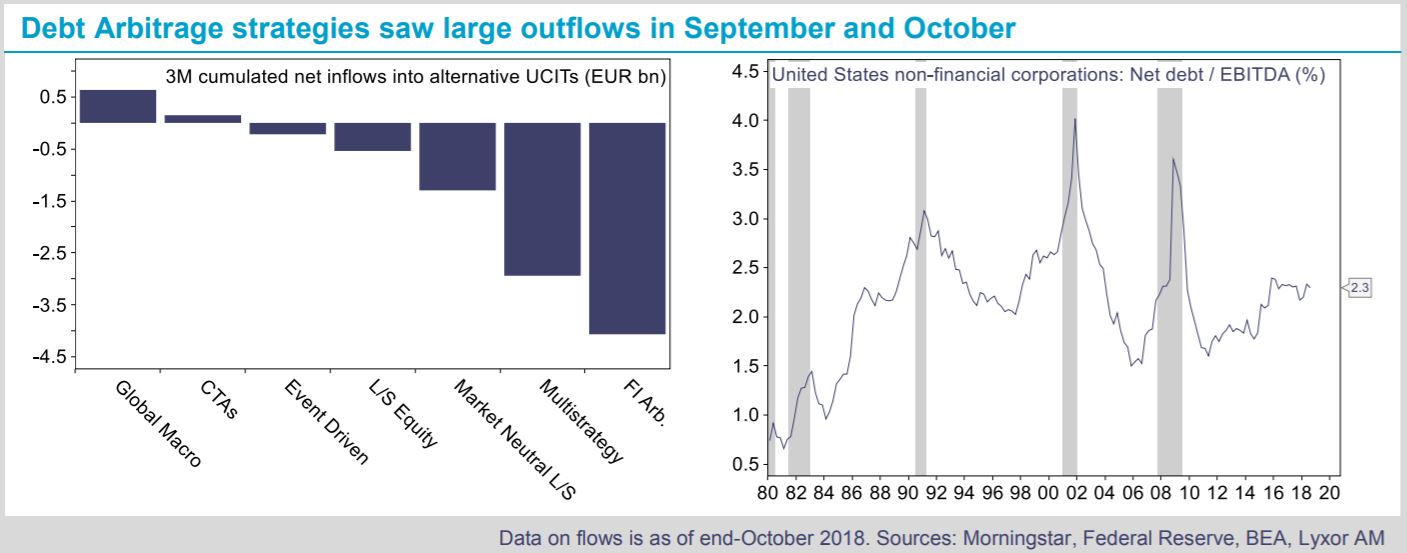

Selon les données Morningstar, les stratégies obligataires onshore ont subi d’importantes sorties de capitaux en septembre et octobre.

Pour la suite, nous notons que l’endettement des entreprises américaines s’est stabilisé depuis 2015 aux niveaux observés avant la crise financière mondiale. Les taux de défaut à douze mois prévus par les agences de notation pour le segment du haut rendement demeurent néanmoins anodins en Europe et de l’autre côté de l’Atlantique. Ils devraient en effet se maintenir en dessous de 2,5%, par rapport à des moyennes respectives de 2,7% et 3,4% sur les cinq dernières années. Toutefois, les tensions sur la liquidité peuvent s’exacerber rapidement dans les conditions de marché actuelles et entraîner des fluctuations importantes sur le prix des actifs moins liquides.

Nous tablons pour notre part sur un écartement des spreads dans l’ensemble des zones géographiques, sous l’effet d’une fragilisation des données macroéconomiques, de la fin de l’assouplissement quantitatif dans la zone euro et d’un mouvement de réallocation des actifs hors du crédit au profit des bons du Trésor américains. Dans ce contexte, les investisseurs sont probablement inquiets à juste titre.

Pourtant, les gérants L/S Credit affichent eux-mêmes un positionnement défensif. La robustesse dont ils ont fait preuve au quatrième trimestre est assez révélatrice. L’ensemble de ces éléments plaident selon nous pour une exposition neutre aux stratégies L/S Credit et une préférence pour les stratégies moins directionnelles.

Lyxor Research , Décembre 2018

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

News Le Secours Catholique lance le contrat d’assurance-vie Kaori.vie ainsi qu’une association d’épargnants

Le Secours Catholique-Caritas France annonce le lancement de Kaori, première association d’épargnants responsables et solidaires créée à l’initiative d’une association d’intérêt général, et de son contrat d’assurance-vie engagé (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |