La diversité des réactions au virus crée une dispersion entre les économies et les marchés

L’épidémie semble désormais contenue, ou sur le point de l’être, dans la majorité des pays développés. En revanche, les risques de deuxième vague et de poursuite des contaminations dans les pays émergents demeurent importants. Il est toutefois probable que le creux économique soit derrière nous...

L’épidémie semble désormais contenue, ou sur le point de l’être, dans la majorité des pays développés. En revanche, les risques de deuxième vague et de poursuite des contaminations dans les pays émergents demeurent importants. Il est toutefois probable que le creux économique soit derrière nous, car la plupart des pays procèdent maintenant à un déconfinement progressif. Le véritable impact économique direct du virus commence à émerger dans les chiffres, mais l’incertitude reste grande en ce qui concerne la trajectoire de la reprise (nous prévoyons un rebond significatif d’ici fin mai et en juin, suivi d’un redressement laborieux jusqu’à 2021).

Les mesures prises pour endiguer l’épidémie ont été très diverses, tant en matière de niveaux de préparation, que de calendrier et d’ampleur des confinements. De nombreux pays ont fait le choix de quarantaines strictes, mais coûteuses (comme dans la province de Hubei), tandis que d’autres ont essayé d’équilibrer les conséquences économiques et sanitaires, avec un impact économique plus modeste, mais également plus long (comme les États-Unis). Certains ont adopté une troisième voie, basée sur des dépistages massifs et le traçage des contacts, et qui semble avoir eu les meilleurs résultats (comme en Corée du Sud), tout en nécessitant à la fois de la préparation, des équipements adéquats et une grande réactivité. Les réactions des autorités monétaires et budgétaires ont également été variées aussi bien en termes de que d’orientation politique. Celles-ci donnent (et donneront) lieu à des écarts de performance entre les économies et les marchés.

Alors que la plupart des indicateurs économiques traditionnels ont échoué à reproduire les fluctuations de croissance des pays, les données plus instantanées (telles que la consommation de charbon et d’électricité, le trafic routier/aérien ou les rapports sur la mobilité) offrent davantage de fiabilité. Il s’avère que l’évaluation de l’activité via les smartphones offre une perspective particulièrement utile. Celle-ci révèle que dans l’UE, l’activité est inférieure d’environ 25% à son rythme de croisière après un creux à -55% début avril. L’Allemagne, le Danemark et l’Autriche sont à environ 15% du niveau normal, l’Italie, l’Espagne et le Royaume-Uni à encore 40%, et la France se situe quelque part au milieu. Aux États-Unis, l’activité est inférieure de près de 20% à la normale. En Asie, on constate d’importantes disparités : si l’activité est presque redevenue normale en Corée du Sud, à Hong Kong et à Taïwan, elle est encore inférieure de 45% au niveau habituel en Inde et à Singapour, par exemple.

Avec la normalisation de la volatilité et des conditions de négociation, la dynamique s’essouffle sur la plupart des marchés et les opérateurs portent une plus grande attention aux fondamentaux. Les opérations directionnelles présentent également un moindre intérêt.

La majorité des gérants Global Macro ont cherché à tirer parti du rebond des obligations, mais privilégient désormais de plus en plus les positionnements relatifs visant à saisir les divergences entre les économies et les marchés.

Si, selon eux, il est difficile d’évaluer l’impact et la contribution au marché des différentes mesures de relance, celles-ci engendrent des opportunités d’arbitrage au niveau des taux et des devises. Les marchés des changes, notamment, ont subi une volatilité relative moins importante et sont ceux où les ajustements devraient être les plus marqués, en particulier dans les pays émergents.

Il est intéressant de constater que les gérants Macro renforcent leurs expositions de base à des thèmes séculaires que l’épidémie pourrait favoriser, comme le cloud computing, les énergies renouvelables et la robotique.

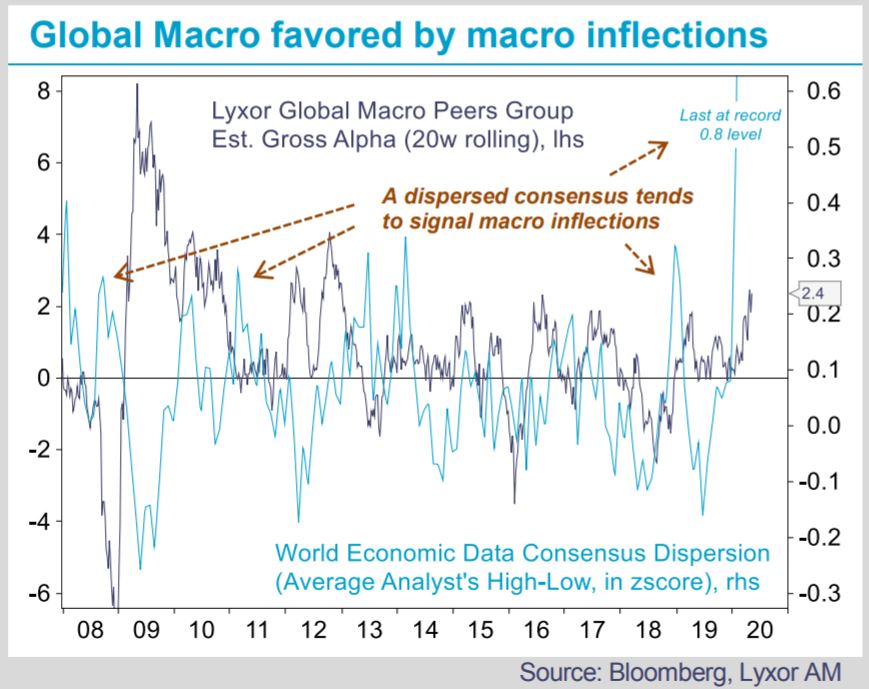

En règle générale, les inflexions majeures au niveau des thèmes Macro pénalisent en premier lieu les styles de gestion top-down. Les modèles Macro systématiques, en particulier, ont d’abord été mis en difficulté par le fait que les statistiques économiques retardées ne reflétaient pas la réalité de l’épidémie. Cependant, la hausse de la volatilité et de la différenciation économiques ont tendance à créer des périodes très propices à l’alpha dans le cadre de la gestion Global Macro, avec davantage de risques mais aussi plus d’opportunités. La diminution des corrélations entre les performances des stratégies Macro est peut-être d’ailleurs déjà en train de signaler une plus grande profondeur des opportunités d’investissement.

Jean-Baptiste Berthon , Philippe Ferreira , Mai 2020

Focus

News Le Secours Catholique lance le contrat d’assurance-vie Kaori.vie ainsi qu’une association d’épargnants

Le Secours Catholique-Caritas France annonce le lancement de Kaori, première association d’épargnants responsables et solidaires créée à l’initiative d’une association d’intérêt général, et de son contrat d’assurance-vie engagé (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |