| https://www.next-finance.net/fr | |

|

Opinion

|

L’écart entre les taux à 10 ans américains et allemands s’élargit

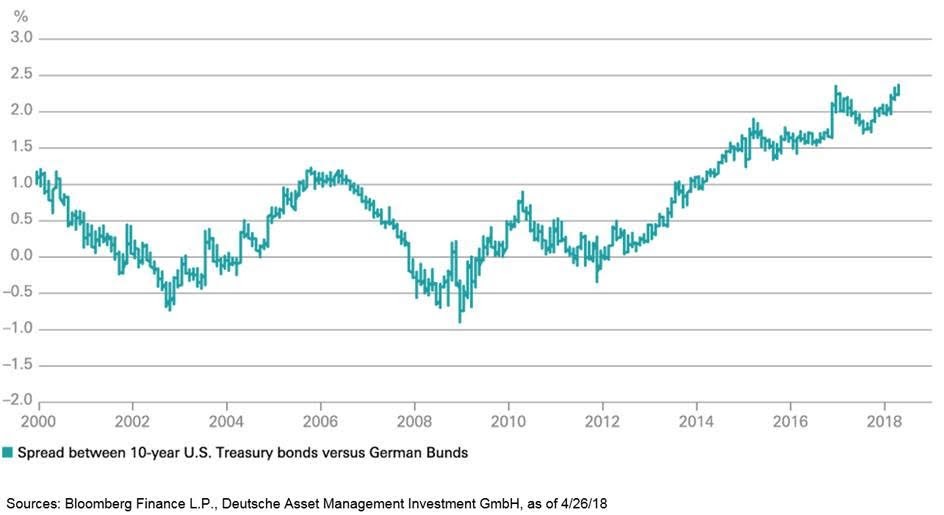

L’écart entre les taux des obligations à 10 ans américaines et allemandes a atteint 2,4 points de pourcentage, au plus haut depuis 1989. Comment évolue le dollar dans ce contexte ?

Fin avril, les taux américains ont augmenté et plusieurs phénomènes intéressants ont pu s’observer. Premièrement, les taux des Bons du Trésor américains à 10 ans sont passés au-dessus de 3%. Les commentateurs ont immédiatement souligné qu’en-dehors d’un précédent pic survenu fin 2013, ce seuil n’avait plus été franchi depuis juillet 2011. Deuxièmement, la courbe des taux américains a continué à s’aplatir : l’écart entre les taux des Bons du Trésor à 2 et 10 ans est tombé à 43 points de base, soit le plus bas niveau depuis septembre 2007. Enfin, de manière encore plus frappante, l’écart entre les taux américains et allemands a continué de s’élargir, atteignant désormais 2,4 points de pourcentage. Il faut remonter à 1989 pour constater un écart semblable, comme le montre notre graphique de la semaine.

Selon Torsten Strohrmann, responsable de la gestion obligataire en zone EMEA chez DWS, plusieurs raisons expliquent ce phénomène. Tout d’abord, le cycle de politique monétaire n’est pas le même en Europe et aux Etats-Unis. Par ailleurs, les politiques budgétaires suivent des trajectoires divergentes : alors que les gouvernements européens, pour répondre à la crise de l’euro, ont réduit leurs déficits publics, ces mêmes déficits ont continué d’augmenter aux Etats-Unis.

Ainsi, à moyen terme, la hausse des dépenses publiques devrait encore entretenir la hausse des rendements des Bons du Trésor. Enfin, les économistes ont revu à la hausse leurs anticipations de croissance aux États-Unis en étant un peu plus prudents concernant l’Europe.

En soi, l’écart de taux qui s’observe de part et d’autre de l’Atlantique n’est pas nouveau. Cet écart s’est creusé depuis près de 10 ans entre les Treasuries et le Bund. Pour autant, cela n’a pas permis de soutenir le dollar au cours de l’année passée. Depuis une dizaine de jours, le dollar rattrape toutefois une partie du terrain perdu face à l’euro. Le billet vert se négocie de nouveau à son plus haut niveau depuis la mi-janvier.

D’un point de vue stratégique, nous pensons que le dollar est désormais sorti d’une période de faiblesse et nous ne serions pas surpris qu’il continue désormais à se renforcer. Nous estimons que le billet vert devrait atteindre une parité de 1,15 face à l’euro d’ici 12 mois.

Stefan Kreuzkamp , Mai 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |