Hedge funds : les CTAs à la dérive

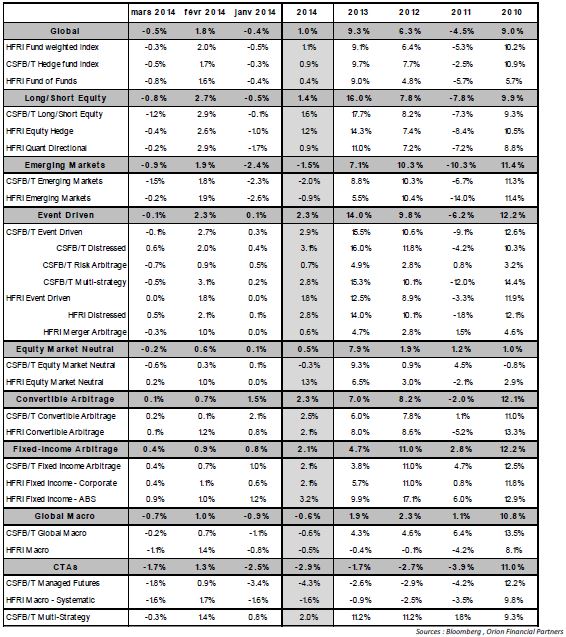

Depuis mi-2011, les CTAs affichent une perte cumulée estimée entre -10,6% (indice HFRI macro systematic) et -16,8% (indice Credit Suisse Managed Futures). Pour le seul premier trimestre de cette année, ils affichent un drawdown de près de 3%, qui devrait s’accentuer en avril (-0,66% pour l’indice HFRX CTA)…

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Depuis mi-2011, les CTAs affichent une perte cumulée estimée entre -10,6% (indice HFRI macro systematic) et -16,8% (indice Credit Suisse Managed Futures). Pour le seul premier trimestre de cette année, ils affichent un drawdown de près de 3% (tableau 1), qui devrait s’accentuer en avril (-0,66% pour l’indice HFRX CTA).

D’où provient cette contreperformance ?

Nous décomposons usuellement la performance des hedge funds en trois vecteurs :

- le bêta, à savoir la performance provenant d’une exposition passive aux risques systématiques (aux marchés) ;

- l’alpha, généré par le stock picking et l’arbitrage ;

- le market timing, issu de la capacité des gérants à anticiper les grandes tendances de marché.

Contrairement aux stratégies d’arbitrage, le mandat des CTAs n’est pas nécessairement de générer de l’alpha, mais de tirer profit des tendances haussières comme baissières (market timing), sur les grandes classes d’actifs (actions, taux, devises et de matières premières).

Le graphique 1 résume les résultats issus de l’analyse quantitative des performances de l’indice HFRX Macro Systematic CTA depuis mai 2013 [1]. En premier lieu, nous constatons les expositions moyennes aux risques de marché (bêta) ont généré une performance significative en 2013, mais plus depuis le début de l’année.

D’autre part, l’alpha généré par les gérants est négatif. Ce point n’est pas problématique en soi, dans la mesure où de nombreuses études académiques montrent qu’un alpha systématiquement négatif fait partie intégrante de la genèse de la performance des CTAs [2]. Nous pouvons assimiler ces pertes récurrentes à des « coûts d’opportunités », induits par des activations/désactivations successives de positions lorsque les tendances ne sont pas robustes ou par le déclenchement de stop-loss à très court terme (intraday).

Le premier point inquiétant que nous relevons est l’accélération des « coûts d’opportunité » (pertes imputables à l’alpha) depuis le début de l’année. Le second est que les CTAs n’ont, en moyenne, pas généré de market timing sur cette même période.

Comment expliquer l’absence de market timing ? D’un point de vue théorique, le market timing permet de tirer profit du momentum des marchés, i.e. de la force exercée par l’évolution récente des prix des actifs sur les anticipations des investisseurs, indépendamment de l’évolution des fondamentaux.

Nous sommes ici dans le domaine de la finance comportementale [3], décrivant des phénomènes endogènes au marché. Par exemple, dans le cas d’un momentum haussier, la hausse des cours alimente la demande des investisseurs, qui alimente à son tour la hausse des cours... En l’absence de perturbations exogènes, ce type de spirale peut conduire à la formation de tendances propices aux CTAs.

Or aujourd’hui, les politiques monétaires non conventionnelles menées aux Etats-Unis (quantitative easing et tappering) et plus récemment au Japon (abenomics), ont un impact particulièrement important sur les cours des actions (très réactifs à la liquidité injectée par les banques centrales), les taux (impact direct sur les courbes de rendement, notamment sur le marché US) et les devises (guerre des changes implicite). Si l’on ajoute à cela le frein que constitue le ralentissement des pays émergents sur les cours des matières premières et le tarissement du « vecteur taux », nous comprenons que le contexte de marché actuel pénalise significativement les CTAs.

Guillaume Monarcha , Juillet 2014

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Notes

[1] Analyse multifactorielle dynamique (filtre de Kalman) des performances de quotidiennes de l’indice.

[2] Fung et Hsieh [2001] assimilent par exemple l’alpha négatif des CTAs à une prime payée pour accéder à un payoff de type loockback straddle.

[3] Champ d’étude visant notamment à décrypter les comportements moutonniers, la création et l’éclatement des bulles spéculatives.

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |