| https://www.next-finance.net/fr | |

|

Opinion

|

Finance durable : un été paradoxal

Les sociétés liées aux énergies renouvelables ont connu un été difficile avec des pertes importantes pour certaines. Si elles ne semblent pas avoir bénéficié à court terme d’un effet d’aubaine lié à la prise de conscience suite à un été historiquement chaud, les initiatives publiques restent fortes et devraient représenter un soutien de taille à long terme.

L’été 2023 a peut-être marqué un tournant dans la prise de conscience du réchauffement climatique tant les événements climatiques dits exceptionnels se sont accumulés. Le Canada a été ravagé par des feux qui ont émis plus de C02 que le Japon pendant une année entière. L’Europe a connu des alertes canicule en plein mois de septembre, une première. Et plus globalement, la période juin-juillet août a été la plus chaude jamais enregistrée avec une moyenne de 16,77°C.

Paradoxalement, au même moment, de nombreuses sociétés spécialisées dans les énergies renouvelables ont vu leur cours de bourse baisser autant que les températures ont augmenté. À titre d’exemple, l’indice Solactive European Renewable index a perdu 10 % pendant les mois d’été quand l’indice global STOXX 600 était presque inchangé. Comment donc expliquer que les entreprises liées aux énergies renouvelables ne soient pas les grandes gagnantes du réchauffement climatique ?

Orsted et Siemens Energy illustrent bien à elles deux les problèmes du secteur et la crise de confiance que celui-ci traverse. Tout d’abord, ces sociétés sont jeunes et font face à une crise de croissance marquée par une qualité et un niveau d’exigence qui n’ont pas été à la hauteur. Siemens Energy a vu sa capitalisation boursière fondre de plus de 7 milliards d’euros fin juin après avoir annoncé une provision supplémentaire de 1,3 milliard d’euros concernant sa division éolienne provenant de l’achat de Gamesa. La qualité de certaines turbines, notamment issues de la nouvelle plateforme d’assemblage, est en cause. Sachant que cela pourrait représenter 63 000 turbines, le problème est d’envergure.

L’autre problème est que le business model du secteur des énergies renouvelables s’est retrouvé mis en cause. Fin août, c’était au tour du leader danois des énergies renouvelables Orsted de perdre près du quart de sa valeur en une seule journée à cause de trois facteurs : des problèmes de chaîne d’approvisionnement qui continuent post-COVID, un coût de la dette qui augmente suite à la hausse des taux d’intérêt et des aides publiques telles que des crédits d’impôts qui ne sont pas à la hauteur des attentes tant des investisseurs que de la direction d’Orsted.

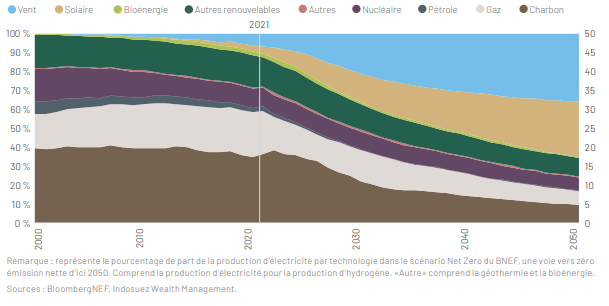

GRAPHIQUE 1 : PRODUCTION D’ÉLECTRICITÉ PAR TECHNOLOGIE, %

COMMENT ATTEINDRE L’OBJECTIF NET ZÉRO ?

Si le secteur de l’éolien fait aujourd’hui face à de très forts vents contraires, il n’en reste pas moins un maillon très important de la transition énergétique et les investissements devraient continuer à être massifs. D’après Bloomberg, les énergies renouvelables, solaire et éolien en tête, devront représenter plus de 75 % de la production mondiale d’électricité afin d’atteindre un objectif net zéro (graphique 1, page 4).

LES ÉNERGIES RENOUVELABLES, UN ENJEU GÉOPOLITIQUE

Par ailleurs, la transition énergétique reste un enjeu géopolitique. Derrière les commentaires officiels plutôt timides lors des derniers G20 ou la COP 27, les grandes puissances rivalisent pour dominer le secteur des énergies renouvelables. D’après un rapport de la société de conseil Wood Mackenzie, les commandes d’éoliennes ont atteint plus de 40 milliards de dollars au premier semestre 2023, soit une hausse de 12 %. Si la Chine reste le plus gros acheteur, les États-Unis ont vu leurs achats quadruplés sous l’effet de l’Inflation Reduction Act (IRA) voté l’an dernier sous l’impulsion de l’administration Biden.

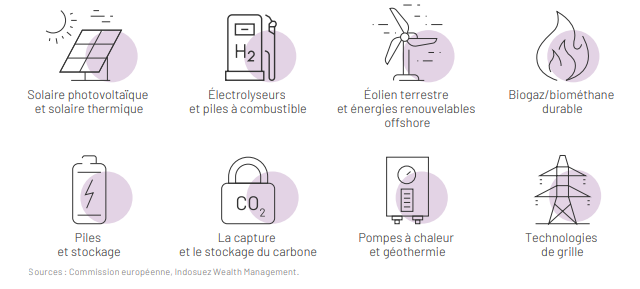

L’Europe avait bien pris les devants grâce au pacte vert qui devait en 2020 relancer l’économie tout en la rendant plus verte. Mais le mécanisme du Pacte vert pour l’Europe est lourd et fondé sur le financement lorsque l’IRA favorise les aides fiscales directes sous forme de crédit d’impôt. L’Union européenne (UE) a donc répondu à l’IRA par l’introduction de la Loi sur l’Industrie Net Zéro (NZIA) en janvier de cette année. L’objectif de cette nouvelle initiative est de renforcer la capacité de fabrication européenne de technologies net zéro. Comme le montre le graphique 2, elle couvre un ensemble très large de technologies, bien au-delà des énergies renouvelables, en passant par les batteries, les électrolyseurs ou encore le biogaz.

Tant l’IRA que le NZIA portent donc sur des technologies variées afin de lutter contre le réchauffement climatique par différents aspects. Il en est de même pour les énergies renouvelables : il faut diversifier son portefeuille en investissant sur plusieurs sous-secteurs, que ce soit l’éolien, les batteries, l’hydrogène ou encore les réseaux électriques.

Rappelons qu’au début du XXème siècle, les voitures électriques représentaient près d’un tiers d’un marché automobile certes naissant et que la « Jamais Contente » fut la première automobile à atteindre 100 km/h en 1899. Les moteurs à explosion se sont ensuite imposés notamment grâce à l’abondance du pétrole et son coût très bas. Aujourd’hui, les véhicules électriques offrent toujours des performances de pointe et les énergies renouvelables mises en service l’an dernier ont un coût inférieur à celui de l’électricité produite grâce aux énergies fossiles d’après l’Agence Internationale pour les Énergies Renouvelables (IRENA).

Le dérèglement climatique devient malheureusement une réalité jour après jour et les énergies renouvelables font partie intégrante de la solution malgré le trou d’air qu’elles ont pu expérimenter cet été et représenteront probablement un formidable relai de croissance pour la décennie à venir.

GRAPHIQUE 2 : INDUSTRIE NET ZÉRO

Fabrice De Sousa , Nicolas Mougeot , Octobre 2023

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |