| https://www.next-finance.net/fr | |

|

Opinion

|

De l’euphorie à la panique, et inversement

Le S&P 500 atteint de nouveaux records, bien que les estimations de bénéfices soient en baisse. Léthargie des analystes ou euphorie des investisseurs ? Probablement les deux.

Il n’aura fallu que sept mois au S&P 500 pour se remettre d’une baisse de 19,8 % (presque bear-market !) et dépasser son record atteint en septembre dernier. Le S&P 500 s’est redressé de plus de 25 % depuis le creux de la veille de Noël, grâce aux secteurs de la tech, de la consommation discrétionnaire et des télécommunications (secteurs de croissance). David Bianco, Chief Investment Officer for the Americas de DWS, pense que l’apaisement des craintes de récession économique, le virage dovish de la FED, l’avancée des négociations commerciales avec la Chine et le délai supplémentaire accordé pour la négociation du Brexit peuvent en effet justifier cette reprise.

L’examen des facteurs à l’origine de cette reprise révèle que l’augmentation du ratio cours/bénéfice (ou price earning ratio, ou PER) a été le moteur de la performance ; alors que les estimations de bénéfices avaient été réduites d’environ 3% durant cette période… Nous pouvons cependant tenir compte du fait que les analystes ont tendance à suivre les mouvements du marché avec leurs prévisions. Les ratios actuels du S&P 500 sont encore inférieurs aux sommets atteints en janvier 2018 : le PER de l’indice S&P 500 s’établit aujourd’hui à 18,0 contre 21,2 en janvier 2018. Selon nos estimations, ce dernier ratio est toutefois largement fondé sur les fortes prévisions de croissance du bénéfice par action (BPA) en 2018, conséquence de la réduction du taux d’imposition des sociétés récemment adoptée aux États-Unis.

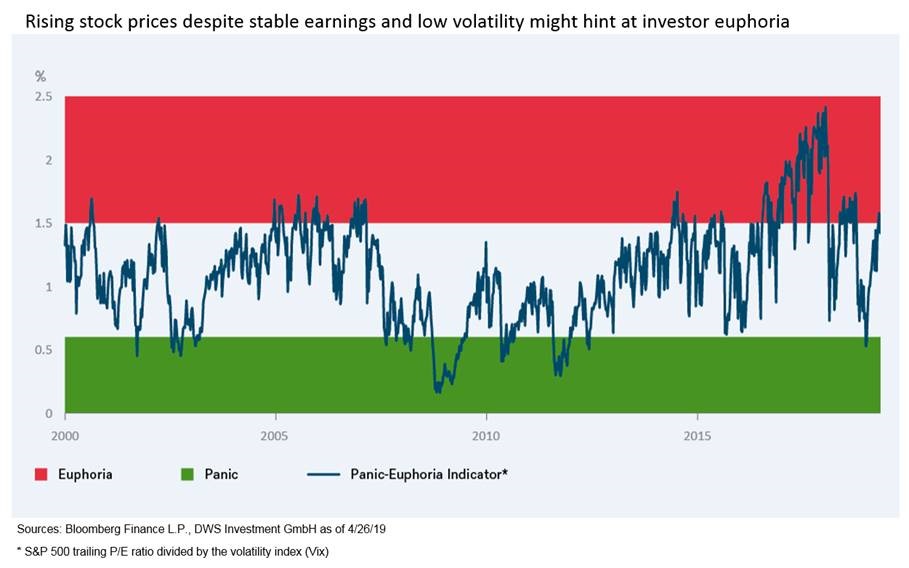

Il est intéressant d’examiner en particulier la hausse des valorisations du PER depuis le début de l’année dans le contexte d’un autre indicateur de marché. David Bianco utilise en effet une combinaison du PER du S&P 500 et de l’indice de volatilité Vix pour évaluer le sentiment des investisseurs en actions.

Comme le montre notre "Graphique de la semaine", cet indice de la peur est passé en quatre mois d’un état de panique à un état d’autosatisfaction, voire d’euphorie.

En fonction des risques macroéconomiques, nous pensons qu’une hausse du ratio du S&P 500 de 17 à 18 est raisonnable. Nous croyons toutefois que la poursuite de la valorisation de l’indice S&P 500 entrainera des estimations de bénéfices plus élevées.

Stefan Kreuzkamp , Mai 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |