| https://www.next-finance.net/fr | |

|

Opinion

|

Contenir l’inflation quoi qu’il en coûte

En ce qui concerne les taux d’intérêt, ne comptez pas sur un compromis de la part de Jerome Powell. La Fed semble décidée à augmenter ses taux dans les mois à venir, et ce presque quoi qu’il advienne.

En matière d’inflation, même les légendes de l’investissement peuvent se tromper. En 1972, Benjamin Graham avait de bonnes raisons de penser que les politiques fiscales et monétaires allaient contenir la hausse des prix. Quant aux perspectives : « Nous pensons qu’il serait raisonnable pour un investisseur de fonder sa réflexion sur un taux d’inflation futur probable (mais incertain) de, disons, 3 % par an » [1]. Au lieu de cela, la décennie suivante a vu le coût de la vie pratiquement doubler.

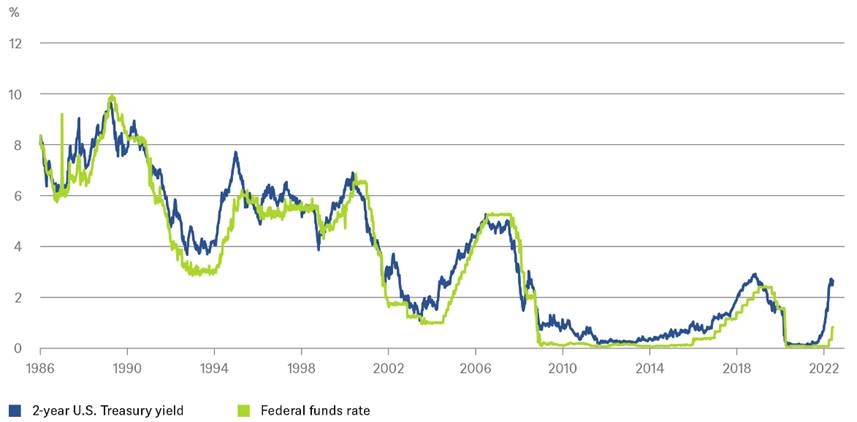

Cinquante ans plus tard, l’évaluation de Graham ne serait guère déplacée à Wall Street, où la plupart des gens considèrent les conseils de la Réserve fédérale américaine (Fed) comme hautement crédibles. Ces derniers mois, les rendements du Trésor à 2 ans ont atteint 2,7 %. Si l’on suppose que les anticipations de taux d’intérêt réels se situent autour de zéro, cela correspond à peu près à une baisse de l’inflation à environ 3 % voire juste en dessous, à moyen terme.

Il est intéressant de noter que la hausse des rendements à 2 ans a dépassé le taux des fonds fédéraux dans une mesure tout à fait inhabituelle par rapport aux cycles de resserrement précédents, comme le montre notre graphique de la semaine. Nous pensons que l’écart va bientôt commencer à se réduire. La réunion du Comité fédéral de la semaine prochaine devrait entraîner une augmentation de 50 points de base (pb) du taux des fonds fédéraux. Pour la réunion de juillet, nous prévoyons la même chose, ainsi qu’un renforcement du resserrement quantitatif (QT). Au-delà, les perspectives de la réunion des banquiers centraux du monde entier à Jackson Hole en août sont plus incertaines.

En effet, certains effets de la hausse des rendements commencent déjà à se faire sentir dans les secteurs de l’économie sensibles aux taux et les investisseurs ont commencé à s’inquiéter de l’impact sur la croissance. Ainsi, des prêts hypothécaires plus coûteux sont susceptibles de refroidir quelque peu l’activité de construction et les marchés du logement. « Hélas, personne ne sait vraiment à quelle vitesse et avec quelle force ces effets sur l’économie réelle vont se manifester. Il ne serait donc pas surprenant qu’il y ait quelques approximations », estime Christian Scherrmann, économiste US chez DWS. « Mais dans un contexte d’inflation toujours élevée, la Fed doit agir et se montrer active. Même si des problèmes de stabilité financière devaient apparaître, son premier choix sera probablement une suspension du QT plutôt qu’une pause dans les hausses de taux ».

Dans ce contexte, nous nous attendons à ce que la Fed relève ses taux par tranches de 25 points de base en septembre et au-delà, peut-être jusqu’à 3,25 %-3,50 % en mai 2023. Peu de temps après, elle pourrait être amenée à réduire à nouveau ses taux, car nous continuons à voir un risque élevé de récession d’environ 40 % au cours du second semestre de 2023. Bien sûr, les 60 % restants renferment une multitude de scénarios potentiels, notamment la croissance, l’inflation et des taux qui restent plus élevés plus longtemps. Ni la politique monétaire ni les prévisions, hélas, ne sont jamais aussi simples qu’elles le paraissent avec le recul.

Ces derniers mois, la hausse des rendements à 2 ans a dépassé le taux des fonds fédéraux à un degré tout à fait inhabituel.

- Sources : Bloomberg Finance L.P., DWS Investment GmbH au 8 juin 2022.

Christian Scherrmann , Juin 2022

Notes

[1] Graham, B. (1973, rev. ed. 2003) The Intelligent Investor, Harper Business Essentials p. 50. Graham goes on to note : “This would compare with an annual rate of about 2 1/2% for the entire period 1915-1970.”

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |