| https://www.next-finance.net/fr | |

|

Opinion

|

Banques centrales : vers un monde bipolaire

Selon René Defossez, Stratégiste chez Natixis, on devrait s’attendre à un grand écart au niveau des taux d’intérêt. Celui-ci devrait être plus sensible sur la partie courte de la courbe que sur la partie longue. En effet, les taux courts seront directement influencés par la politique monétaire, tandis que les taux longs resteront plus ou moins protégés par de nombreux facteurs...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Nous évoquions en début de semaine les stratégies divergentes des grandes banques centrales. La Fed et la BoJ viennent de confirmer avec éclat cette divergence. La première a mis un terme à son QE, tandis que la seconde le renforce (au Japon, l’objectif est désormais d’accroître la base monétaire de JPY 80trns par an). La première prépare le marché à une hausse des taux en 2015, la seconde, qui ne peut plus baisser ses taux courts (déjà à 0 %), cherche à baisser davantage les taux longs, de sorte à ramener les taux réels longs le plus bas possible (les taux 10 ans japonais sont au plus bas depuis avril 2013).

D’un côté, il y a donc les banques centrales qui ont – ou pensent avoir – la possibilité de durcir leur politique monétaire dans un avenir plus très lointain (Fed, BOE et BOC). De l’autre, il y a celles qui tentent d’assouplir encore leur politique monétaire (BCE et BoJ). Dans le G7, il y aura donc les pourvoyeurs de liquidité d’un côté, et peut-être les bénéficiaires de cette même liquidité de l’autre. Et les taux de ces deux équipes devraient diverger de plus en plus. Avant la crise, il n’y avait qu’un pays dans le G7 – le Japon – qui faisait bande à part. Il est maintenant rejoint par la zone euro.

Parmi les pays développés de plus petite taille, on retrouve aussi cette dichotomie : la Suède par exemple, confrontée à une inflation très faible – souvent négative – depuis longtemps, vient de mettre son taux directeur à zéro. La Suisse, ayant elle aussi une inflation négative (-0.1 % actuellement), devrait calquer sa politique monétaire sur celle de la BCE pendant très longtemps.

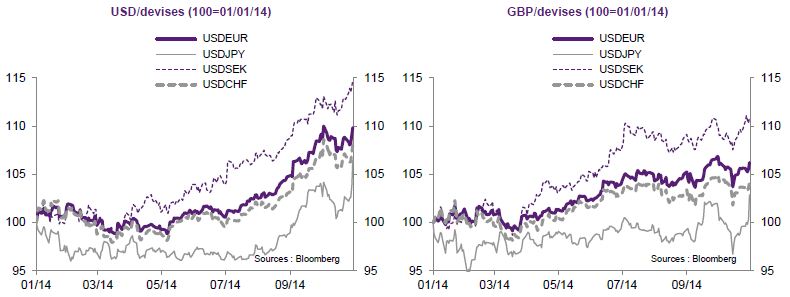

La bipolarisation évoquée plus haut ne devrait donc pas concerner les seuls pays du G7, mais s’étendre à un nombre

plus important de pays, ce que suggère le graphique ci-dessous.

Cette configuration amène de nombreuses questions :

- 1. Comment une partie du monde peut-elle croître sans en faire bénéficier l’autre partie. La réponse passe sans doute par la nature des reprises économiques : elles sont essentiellement domestiques, et ne conduisent pas à un rebond significatif du commerce mondial. De manière plus prosaïque, la reprise américaine constitue un moteur médiocre pour la croissance mondiale ;

- 2. Doit-on s’attendre à de gros ajustements dans le marché des changes ? En théorie oui, d’autant que plusieurs des banques centrales qui vont maintenir leurs taux durablement inchangés vont aussi accroître la taille de leur bilan. En fait, ces mouvements se voient déjà, avec la baisse de l’euro, du yen (depuis plus récemment), de la couronne suédoise et du franc suisse contre dollar et sterling.

- 3. Doit-on s’attendre à un grand écart au niveau des taux d’intérêt ? Sans aucun doute. Cela dit, le grand écart devrait être plus sensible sur la partie courte de la courbe que sur la partie longue. En effet, les taux courts seront directement influencés par la politique monétaire, tandis que les taux longs resteront plus ou moins protégés par de nombreux facteurs, dont notamment la persistance de liquidités très importantes au niveau global. La seule différence viendra des pourvoyeurs de liquidité. Par ailleurs, grâce notamment aux politiques de bilan, les banques centrales confrontées à une situation économique difficile devraient réussir à décorréler leurs taux des taux US.

Bien entendu, beaucoup de nos stratégies sont et seront calées sur ce monde à deux vitesses.

René Defossez , Novembre 2014

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |