| https://www.next-finance.net/fr | |

|

Stratégie

|

BCE : full QE

Selon Jean François Robin, analyste chez Natixis, si on considère que 500dms étaient attendus, on peut penser que le bull flattening et les trades de convergence (recherche de liquidité +mutualisation même partielle) vont prévaloir, que l’Euro devrait continuer sa baisse et que les actifs risqués actions en tête devraient en profiter de même probablement que l’or à court terme.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

C’est fait, il y aura bien un QE en Europe. Et il sera massif avec au total, 60mds d’achats par mois en plus des TLTRO à venir.

La BCE a annoncé 3 choses :

1/ un full QE.

2/ une baisse des taux des 6 TLTRO à venir au niveau du repo c’est-à-dire 0.05pbs. La BCE renonce donc aux

10pbs de spread qu’elle appliquait jusque-là.

3/ le maintien des taux directeurs. Après les décisions suisse et danoise, la BCE confirme que de son côté elle

n’y touchera pas, qu’elle considère donc dorénavant ses taux directeurs à un plancher. Il y avait aussi des

questions sur un éventuel remontée du dépôt pour encourager les banques à vendre leurs titres à la BCE et ne

plus être pénalisés à se retrouver long de cash. Là aussi la décision semble tout à fait logique de les laisser en

territoire négatif, l’idée étant d’injecter de la liquidité pas pour qu’elle se retrouve en dépôt sur son bilan en

retour…

Le plus important est donc bien entendu la décision d’élargir le QE aux govies, aux agences et aux supra européens. Finalement le QE avait déjà commencé avec les achats de Covered et d’ABS non stérilisés (voire avec les VLTRO par l’intermédiaire des banques et le carry qu’ils avaient engendré…).

Quelle taille ?

La BCE va acheter 60mds par mois d’actifs privés et publics en commençant en mars et ce au moins jusqu’en septembre 2016 soit 1140mds. Donc plus que la rumeur qui évoquait 50mds. Surtout, cela s’ajoute aux injections de liquidité dus aux 6 TLTRO de 2015 et 2016. Le bilan de la BCE devrait ainsi bien revenir sur les niveaux de 2012 et même au-delà :autour de 3.3 trillions (selon nos hypothèses de TLTRO) soit un record pour la BCE. Cela signifie qu’en terme de taille de bilan comparé au PIB, le QE de la BCE devrait être fin 2016 plus important que celui de la Fed (33% vs 26% au maximum du QE de la Fed). Et la variation de la taille de bilan devrait être au moins comparable à celle de la Fed par rapport aux niveaux de 2008 (autour de +10/11 points de PIB).

Très important également, le communiqué précise que ces achats dureront au moins jusqu’en septembre et aussi longtemps qu’il le faudra pour ancrer les anticipations d’inflation près de 2% à moyen terme. Le bilan de la BCE pourrait donc aller potentiellement (bien) au-delà) des 3 trillions. S’il reste à préciser quelle répartition entre les différentes classes d’actifs, la BCE a d’ores et déjà précisé que les achats des institutions européennes constitueront 12% des nouveaux achats.

Quels titres ?

La BCE, en plus des ABS et des Covered va donc acheter des titres d’Etats souverains, d’Institutions

européennes (type EFSF, ESM, BEI, Union Européenne, BERD etc) et des agences mais pas de Corporates.

Les dettes éligibles aux achats devront être libellées en €uro et notées au minimum BBB- (le meilleur rating

suffit) avec des exceptions pour les pays sous plan d’aide. Cela signifie que la BCE devrait acheter du Portugal

et potentiellement de la Grèce comme l’a précisé M.Draghi mais à partir de juin seulement (la BCE doit

attendre que ses achats dans le cadre du SMP arrivent à maturité entre temps).

La BCE a précisé que les indexés seront éligibles aux achats.

Les maturités concernées seront comprises entre 2 et 30 ans (ce qui n’était pas forcément bien intégré par le

marché comme l’atteste le fort bull flattening sur le long terme aujourd’hui) et que la BCE pourra acheter des

titres en taux négatifs.

Modalités d’achat

Là aussi, comme nous l’annoncions, la BCE va procéder à des achats par les Banques centrales nationales

(BCN) en respectant la clé de répartition au capital de la BCE (cf Chronique du 12/01 « En résumé :la BCE

devrait annoncer un élargissement de son programme d’achat aux autres classes d’actifs éligible à son

collatéral notés au minimum IG. Le gros des achats devrait concerner du coup les govies de la zone euro

(liquidité oblige) qui seraient achetés par les BCN dans le cadre du SEBC, en fonction de la clé de répartition

du capital de la BCE »).

La BCE achètera donc uniquement sur le marché secondaire en se donnant des limites d’emprise respectant en

cela les recommandations récentes de la Cour Européenne de Justice de ne pas biaiser le marché secondaire.

En plus, pour ce faire, la BCE a précisé qu’elle serait active sur le Repo pour les titres d’Etat, les agences et

certains supra européens. La BCE a ainsi précisé qu’elle se limitera à des achats au maximum à hauteur de

33% par émetteur et 25% par ligne.

Les BCN achèteront l’essentiel des titres et l’intégralité des Institutions européennes (soit 12%) et la BCE.

directement 8% de ce nouveau QE (hors ABS et Covered donc).

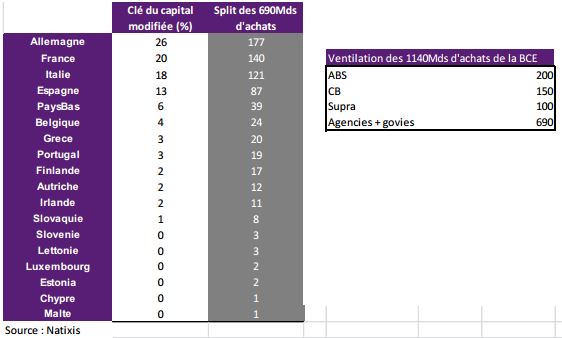

En prenant les hypothèses ci-dessous pour les ABS et les Covered et un programme de 1140mds au total

(60mds sur 19 mois) appliquées à la clé de répartition, on obtient ainsi 690mds d’agences et de govies visés

par le QE de la BCEqui seront répartis comme suit avec notamment 177mds pour l’Allemagne, 177mds pour la

France etc...

Des montants loin d’être neutres si on considère que la majorité des achats devraient porter sur les govies et que l’on compare cela avec les montants d’émissions attendus cette année et surtout le net supply (2 mds pour l’Allemagne, 97mds pour la France….).

Partage des risques

Les 8% du QE achetés directement par la BCE ainsi que les achats de titres des institutions européennes

(12%) soit 20% du QE seront totalement mutualisés ie en cas de défaut, le SEBC (toutes les BCN et la BCE)

sera solidaire.

Pour le reste des achats, ils seront portés au bilan de chaque BCN.

C’était une des grosses interrogations, et pour le coup une certaine déception de voir la BCE céder aux

demandes de certains gouverneurs (M.Weidmann en tête) de voir le risque pour l’essentiel porté par les BCN.

Pour autant, la BCE a contourné l’obstacle en précisant qu’il ne fallait pas y voir l’absence de solidarité (Risk

Sharing) puisque l’OMT, lui, était totalement couvert par le SEBC. Or en cas d’écartement trop marqué des

spreads ce serait à l’OMT de régler le problème, le QE étant mis en avant uniquement comme un outil de

politique monétaire (et considéré comme tel à l’unanimité apparemment). Or en l’espèce d’autres mesures de

politique monétaires ont déjà différencié risque national et européen (ELA, collatéral Tier 1 vs Tier 2…).

En cas de défaut et conformément là aussi à ce qu’avait demandé l’ECJ, la BCE (et/ou les BCN) s’appliquera le

principe du Pari passu et pourra être concernée par un évènement de crédit au même titre que n’importe quel

investisseur.

Quel impact ?

L’impact macro risqué d’être limité (Cf Lets Get this party started). Pour ce qui est du marché, c’est surtout l’absence de mesures d’ampleur qui aurait été un véritable market mover. Si on considère que 500dms étaient attendus, on peut penser que le bull flattening et les trades de convergence (recherche de liquidité + mutualisation même partielle) vont prévaloir, que l’Euro devrait continuer sa baisse et que les actifs risqués actions en tête devraient en profiter de même probablement que l’or à court terme. Idem sur la partie court terme, on peut penser que le nombre de titres en territoire négatif devrait augmenter…

Jean François Robin , Janvier 2015

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |