| https://www.next-finance.net/fr | |

|

Opinion

|

10 ans après la crise de 2008, Attention à l’interprétation des indicateurs boursiers

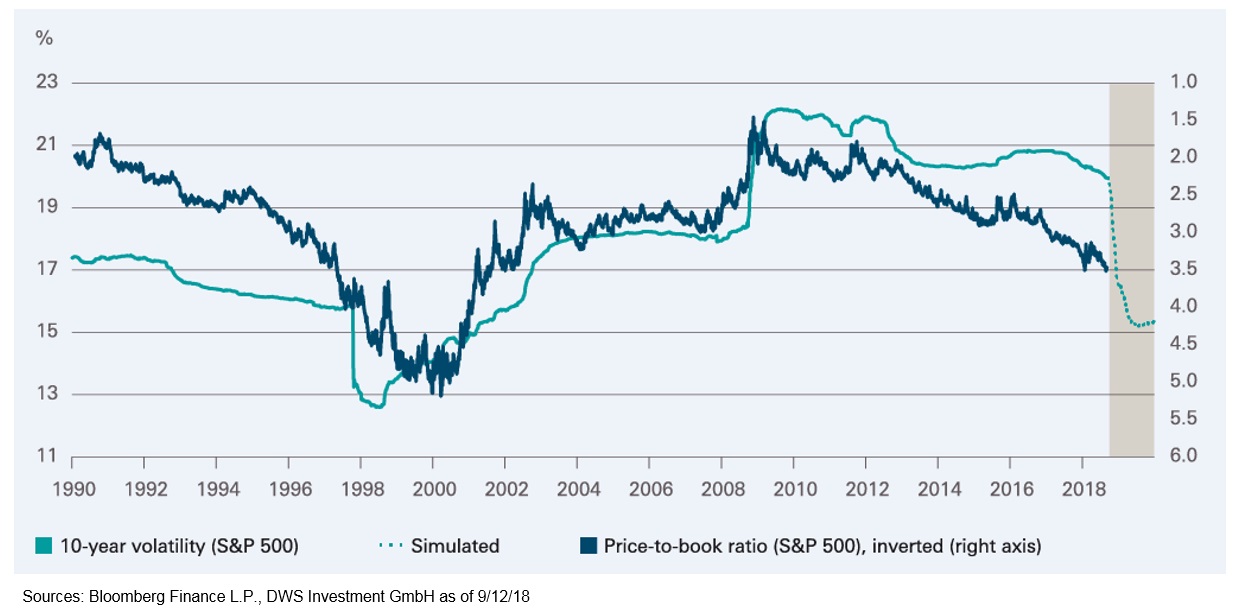

Dans les prochaines semaines, la volatilité à 10 ans des actions américaines devrait chuter. Cela ne signifie pas pour autant que les actions vont automatiquement poursuivre leur hausse.

Les analystes des marchés financiers, comme leurs collègues d’autres secteurs, tentent souvent de tirer des conclusions des événements passés pour interpréter le présent et l’avenir. Dans toute analyse, la question de la période d’observation appropriée se pose systématiquement. Outre les périodes d’un, trois et cinq ans, les études à long terme se fondent souvent sur des historiques de dix ans. Le choix de cette période ne repose pas sur des raisons évidentes, mais de nombreuses études utilisent néanmoins ce laps de temps comme référence pour estimer les risques de volatilité ou de baisse des marchés.

Dans les prochaines semaines, les calculs de volatilité ex-post à 10 ans pourraient receler quelques surprises.

Le 15 septembre 2018 correspondra au dixième anniversaire de la faillite de Lehman Brothers. Les semaines qui ont suivi l’effondrement de ce qui était alors la quatrième plus grande banque d’investissement des États-Unis ont été marquées par de fortes fluctuations du marché. Cette période agitée va progressivement sortir des calculs à 10 ans. Notre « graphique de la semaine » simule ainsi l’évolution, dans les prochaines semaines, de la volatilité à 10 ans des actions américaines, sur la base du S&P 500. Si les marchés évitent cette année les mouvements chaotiques connus à l’automne 2008, la volatilité calculée ex-post devrait diminuer. Cette tendance sera renforcée par les récentes périodes de très faible volatilité, comme en 2017. Le même phénomène avait été observé à l’automne 1997, lorsque le krach de 1987 était sorti des calculs à 10 ans.

Si la volatilité diminue, les investisseurs pourraient envisager de renforcer leurs positions en ajustant leur exposition à un risque jugé plus faible, c’est-à-dire d’augmenter leur allocation en actions.

Toutes choses égales par ailleurs, un renforcement de cette allocation, et donc une augmentation de la demande, conduiraient à des valorisations plus élevées. Cet effet a déjà été observé au cours des dernières décennies : une faible volatilité associée à de plus faibles risques (du moins sur le papier) se traduit par un ratio price-to-book élevé sur le S&P 500, et inversement. Faut-il donc s’attendre à une poursuite de la hausse des marchés pour la dixième année consécutive ? Peut-être, mais le marché s’est déjà adapté à un environnement de faible volatilité, comme le révèle un examen plus approfondi des valorisations. Dans ce contexte, nous restons optimistes mais vigilants.

Stefan Kreuzkamp , Septembre 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |