| https://www.next-finance.net/fr | |

|

Opinion

|

Volatilité des actions : ce que cachent les apparences

Bien que la volatilité globale des principaux indices boursiers continue d’être anormalement faible, lentement, mais sûrement, l’incertitude se renforce sur les marchés financiers. Les investisseurs devraient en prendre note.

La psychologie des marchés ne manque jamais de surprendre. Les risques apparents, tels que la menace nucléaire nord-coréenne ou le retrait du stimulus majeur de la banque centrale, sont oubliés en l’espace de quelques minutes ou, dans le dernier cas, à peine pris en compte dans les évaluations des marchés actions. Tout cela soulève des questions fondamentales quant au fonctionnement des marchés. « Il semble que les fenêtres d’aversion au risque se soient rétrécies. Les marchés ont chuté après le vote en faveur du Brexit de 2016, et ont seulement eu besoin de 14 jours pour se redresser ; la récupération après l’élection de Trump n’a pris qu’une douzaine d’heures, tandis que celle du référendum italien infructueux a demandé environ 10 heures » affirme Trevor Leydon, Directeur des Risques d’investissement et de la Construction de Portefeuille multi-actifs chez Aviva Investors. Les risques politiques n’ont manifestement pas entamé l’enthousiasme pour les actions. Au contraire, le marché peine à digérer les nouvelles réalités. « Là où nous voyons une montée du populisme, du nationalisme et du protectionnisme, les risques d’un résultat non-collaboratif entre les nations - économique, politique ou militaire - ont probablement augmenté », ajoute Trevor Leydon. « Mais, collectivement, les investisseurs n’ont eu que peu de temps pour comprendre ces nouvelles dynamiques. »

Le problème est en partie lié à la difficulté posée par la détermination et l’évaluation précises des risques extrêmes. « Nos cerveaux ne sont pas programmés pour penser aux choses très rares », explique le Professeur Howard Kunreuther de l’Université de Pennsylvanie. « Nous sommes avant tout doués pour l’étude des tâches et des décisions que nous accomplissons quotidiennement. »

Les événements qui peuvent ne jamais se produire, qui se produisent occasionnellement, ou dont les conséquences peuvent être amplifiées par des réactions en chaîne négatives de manière inattendue, ont tendance à être repoussés vers le banc de touche analytique.

La liquidité reste (toujours) reine

À l’heure actuelle, la vague de liquidité déclenchée par les assouplissements quantitatifs est beaucoup plus importante au sein des marchés financiers dominants. Les banques centrales du monde entier ont acheté des actifs pour 1,5 milliard $ d’après les estimations du début de l’année 2017 [1], et - contrairement aux croyances populaires - les bilans combinés des États-Unis, du Royaume-Uni, du Japon et de la zone Euro continueront de croître en 2018. Pendant ce temps, l’activisme des banques centrales - pour la suppression des frais d’emprunt à long terme et le rendement des obligations souveraines - a contribué à l’établissement d’un macro-environnement globalement stable, tout en amortissant les fluctuations du marché boursier.

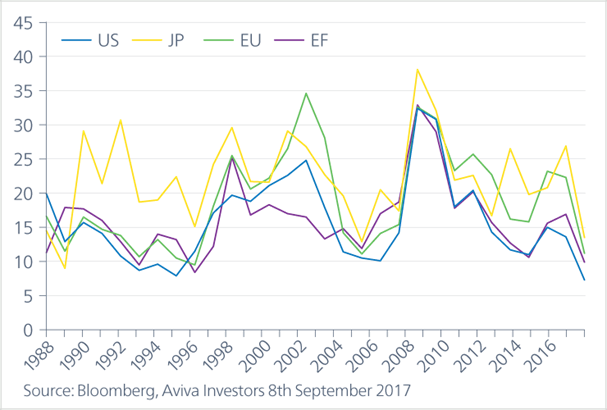

« En 2017, la volatilité annuelle réalisée à 60 jours du S&P500 a chuté à son niveau le plus bas depuis 1965 » selon Ben Maynard, Stratégiste Multi-actifs chez Aviva Investors. « Une volatilité aussi faible a été enregistrée pour d’autres indices boursiers, sans toutefois atteindre des niveaux aussi extrêmes que Nikkei et Eurostoxx qui ont atteint les niveaux les plus bas comparables à ceux précédent la Crise Financière de 2008. La volatilité réalisée de l’indice MSCI Marchés Émergents est également proche de son précédent niveau cyclique le plus bas de 1996. »

Ces agrégats dissimulent des dispersions importantes en ce qui concerne le rendement des actions, ainsi que des pics de volatilité plus fréquents au niveau intra-journalier [2] - mais les fluctuations du niveau d’indice à long terme restent particulièrement faibles.

Calme plat ? Volatilité réalisée du marché des actions (1988-2017)

Volatilité annuelle réalisée moyenne sur 60 jours

Les risques dans un monde bipolaire

L’environnement actuel axé sur les liquidités n’implique pas pour autant une absence de risques. « L’économie mondiale est actuellement ‘bipolaire’, dans le sens où une très faible distance (en espace volatil) sépare l’environnement présent (bon momentum, faible volatilité, forte spéculation) de la récession générale induite par un pic de la perception des risques » [3], suggèrent les Professeurs Ricardo Caballero et Alp Simsek du MIT.

Selon eux, ce pic sera vraisemblablement précipité par un choc géopolitique. Ils soulignent que les autorités ne disposent que d’outils limités pour répondre aux chocs dans des situations où les taux d’intérêt sont déjà bas, et où l’inégalité croissante des revenus a conduit à une plus faible propension à consommer. L’appréciation des risques actuels peut s’avérer difficile à une époque où les événements politiques n’ont manifestement pas réussi, pour le moment, à déstabiliser les marchés, et où l’environnement macroéconomique s’améliore. [4]

Au revoir liquidité, bonjour volatilité ?

Si la géopolitique ne provoque pas l’envolée de la volatilité, alors le retrait du stimulus monétaire est un autre coupable potentiel. Le cycle de hausse des taux américains est en cours, et une nouvelle augmentation du taux de base est attendue d’ici la fin de l’année. [5]

« Les investisseurs sont désormais habitués à voir les banques centrales intervenir sur le marché. Si nous avions un retrait de 10% des actions, les investisseurs pourraient simplement s’attendre à ce que les banques centrales deviennent plus dociles », affirme Ahmed Behdenna, Stratégiste Multi-Actifs Senior chez Aviva Investors. « Mais tandis que nous sortons de la période d’accommodation, l’option de vente est moins envisageable. »

De manière significative, le changement a lieu alors que les marchés boursiers sont déjà généreusement valorisés.

Les stocks américains se négocient bien au-dessus du niveau pour lequel Alan Greenspan avait conseillé de se méfier de ‘l‘exubérance irrationnelle’ il y a de ça presque 20 ans. [6] Le marché « fonctionne à vapeur » selon le Président de la Banque de Réserve Fédérale de San Francisco. [7] Au troisième trimestre, d’autres sociétés cotées S&P ont fait état d’indications de résultats négatifs ; [8] celles qui ont profité de la période de faible taux d’intérêt pour emprunter de manière élargie afin de financer des rachats d’actions ou simplement pour maintenir leurs dividendes pourraient être exposées tandis que les taux d’intérêt augmentent.

Ces points sensibles ne semblent pas être pleinement reflétés par certaines des allocations actuelles. « Il n’y a aucun nuage dans l’horizon des actions en l’état », affirme Charlie Diebel, Directeur des Taux sur les marchés développés chez Aviva Investors. « Peut-être est-ce là que se cache le vrai risque pour les marchés ; une période significative d’attente de risques serait contraire à une grande partie des positions latentes du marché. »

Pendant ce temps, la Réserve Fédérale mène également la charge pour diminuer son bilan. [9] L’établissement donnera désormais la possibilité aux dettes de décroître tandis qu’elles mûriront, plutôt que d’obliger au réinvestissement. Il est prévu de rendre le procédé graduel et prévisible – si bien que cela reviendra à « regarder la peinture sécher ». [10] La Banque Centrale Européenne et la Banque du Japon (BdJ) observeront toutes deux les choses de près, tandis qu’elles n’ont pour l’instant pas confirmé leurs propres stratégies de sortie du ‘‘QE’’. Cette sortie pourrait être particulièrement complexe pour le Japon, où la banque centrale fait appel au ‘‘Quantitative Easing’’ pour acheter des actions via des ETF depuis 2010. [11] Ailleurs, la plupart des achats liés au QE concernaient des actifs obligataires.

En versant annuellement environ six milliards de yens dans les FNBs du Japon, la BdJ a certainement aidé à la suppression de la volatilité, la banque agissant lors des baisses du marché. [12] Bien que ses titres ne constituent pas une part excessive de la capitalisation boursière totale du Japon, la BdJ est supposée figurer parmi les dix principaux actionnaires de la majorité des stocks listés au Nikkei-225. [13] Dans ce cas, la BdJ se démarque des autres banques centrales majeures de par son statut d’actionnaire significatif.

Investir dans des niveaux de plus forte volatilité

En raison de ces différentes couches de complexité, Trevor Leydon estime que les mesures actuelles de volatilité ne permettent pas une représentation exacte du niveau d’incertitude existant au sein des marchés financiers. « Si vous considérez une option comme un indicateur de crainte, alors les marchés semblent actuellement affirmer que le risque est minime », selon lui. « Mais si vous demandez individuellement aux personnes quels risques elles perçoivent pour les prochains six à douze mois, leurs angoisses seront peut-être plus importantes. Ce que nous savons des modèles de risques et des analyses techniques est que le point de bascule sera très probablement atteint lorsque la volatilité augmentera de façon naturelle. »

Cela a des répercussions importantes pour les investissements. Bien qu’une forte volatilité ne soit pas directionnelle - elle n’implique pas nécessairement une tendance à la hausse ou à la baisse du prix des actifs - elle obligerait les investisseurs à regarder le monde d’un autre œil.

Tandis que la volatilité était structurellement faible, les esprits s’y sont habitués, créant des mouvements en faveur de certains segments ésotériques du marché ou au rendement plus importants. Un changement significatif des niveaux de volatilité pourrait mener à un éloignement des classes d’actifs qu’il était logique de détenir dans l’ancien monde de Bernanke. Les investisseurs devraient y porter attention.

Ahmed Behdenna , Ben Maynard , Charlie Diebel , Trevor Leydon , Novembre 2017

Notes

[1] Bank of America Merrill Lynch. 9 juillet 2017

[2] Economic Policy Uncertainty Index. Summary of results. Daily change in the value of the S&P 500 index (+/- 2.5% or more) has increased relative to the average since 1980. 26 septembre 2017

[3] Risk intolerance in the global economy : A new macroeconomic framework. Ricardo Caballero and Alp Simsek. 30 août 2017

[4] International Monetary Fund. World Economic Outlook Update. Juillet 2017

[5] Bloomberg. Fed maintains rates, maintains forecast for one more hike. 14 juin 2017

[6] Bloomberg. Some Fed members are getting worried about stock valuations. 6 avril 2017

[7] Reuters. US stock market ‘running on fumes’, Fed policymaker says. 27 juin 2017

[8] Factset Earnings Insight. 11 août 2017

[9] Bloomberg. Can the Fed unwind without unnerving markets ? 20 septembre 2017

[10] Bloomberg. Fed eyes tame balance sheet taper after tantrum error. 20 septembre 2017 Patrick Harker, President of the Phildelphia Fed.

[11] Bloomberg. Japan’s Central Bank Is Distorting the Market, Bourse Chief Says. 19 juillet 2017

[12] Bloomberg. What Should the BOJ Do About Its Towering ETF Pile ? Nothing. 12 avril 2017

[13] Bloomberg. Japan’s ETF shopping spree is becoming a worry. 17 juillet 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |