| https://www.next-finance.net/fr | |

|

Opinion

|

Vers un tournant vert de la BCE ?

Depuis sa prise de fonction, Christine Lagarde a mentionné à de nombreuses reprises que la lutte contre le changement climatique faisait partie des priorités de son mandat de présidente de la BCE. L’implication des banques centrales sur ce thème est relativement récente (aux alentours de 2018 pour la BCE) mais...

Depuis sa prise de fonction, Christine Lagarde a mentionné à de nombreuses reprises que la lutte contre le changement climatique faisait partie des priorités de son mandat de présidente de la BCE. L’implication des banques centrales sur ce thème est relativement récente (aux alentours de 2018 pour la BCE) mais Christine Lagarde a indiqué début juillet qu’il pourrait devenir l’un des éléments clefs de la politique d’achats de titres. Si cela était le cas, les conséquences pourraient être significatives pour les marchés obligataires.

Pour la BCE, une prise de conscience récente

Jusqu’à récemment, le changement climatique était un sujet très peu abordé dans les discours des membres du Conseil des gouverneurs de la BCE. Mais plusieurs discours ont été exclusivement consacrés à ce thème à la fin de l’année 2018, dont un discours marquant de Benoît Cœuré intitulé « Politique monétaire et changement climatique » le 8 novembre 2018. Ce discours a été important à bien des égards, en particulier car il a acté l’idée que l’horizon vers lequel le changement climatique aura un effet important sur l’économie s’est considérablement réduit, y compris pour les économies développées. Il y citait notamment les très faibles précipitations en Allemagne à l’automne 2018 et l’abaissement spectaculaire du niveau du Rhin qui s’en est suivi, qui a significativement pénalisé l’économie allemande. Pour Coeuré, cela justifiait donc l’intégration de ce risque dès que possible dans les éléments suivis pour établir la politique monétaire de la BCE.

Dans ce discours, Benoît Cœuré assimilait les chocs climatiques à des chocs d’offre qui impliquent une croissance plus faible et une inflation plus élevée, ce qui donnerait théoriquement naissance à un dilemme pour les banquiers centraux entre la stabilisation de l’inflation et de la croissance. Pour le moment, la BCE n’a pas eu à faire face à ce type de chocs car les impacts des événements climatiques sur les niveaux de production et sur l’inflation n’ont été que temporaires et limités dans la zone euro. Cependant, une augmentation de la fréquence de ces événements pourrait les rendre plus forts et plus durables.

Lutte contre le changement climatique : dans le mandat de la BCE ou pas ?

La principale question qui se pose lorsque l’on réfléchit à la place de la BCE dans la lutte contre le changement climatique est si cela fait partie de son mandat ou non. L’article 137 du TFUE (Traité de Fonctionnement de l’Union Européenne), qui définit le mandat du système européen des banques centrales de l’UE, indique que « l’objectif principal du Système européen de banques centrales est de maintenir la stabilité des prix ». Il poursuit ainsi : « Sans préjudice de l’objectif de stabilité des prix, le SEBC apporte son soutien aux politiques économiques générales dans l’Union, en vue de contribuer à la réalisation des objectifs de l’Union, tels que définis à l’article 3 du traité sur l’Union européenne ».

La vision qui a prévalu dans un premier temps au sein du Directoire de la BCE est que la lutte contre le changement climatique faisait bien partie des politiques économiques de l’Union européenne mais au même titre que les politiques en faveur de l’emploi par exemple. En d’autres termes, il s’agissait d’un objectif secondaire pour la BCE, c’est-à-dire un objectif venant après le mandat de stabilité des prix. C’est notamment pour cette raison que les critères durables et climatiques n’ont absolument pas été intégrées dans les politiques d’achats de titres réalisés depuis 2009. Cela a valu à la BCE un certain nombre de critiques de la part des parlementaires européens. Elles s’expriment à la fois dans le cadre de résolutions votées par le Parlement sur les rapports annuels de la BCE mais également dans les nombreuses lettres envoyées par des membres du Parlement européen au Directoire et à la présidence de la BCE. La réponse apportée par les membres du Directoire est longtemps restée que les programmes d’achats de titres avaient été mis en place avec l’objectif de contribuer à la stabilité des prix et qu’il était nécessaire de disposer du stock de titres éligibles le plus large possible pour les programmes d’achats d’actifs afin d’atteindre la plus large efficacité. C’est ce principe de « neutralité de marché » qui a conduit la BCE à acheter des titres représentant l’ensemble du marché et donc à ne pas favoriser les émetteurs de titres à faible intensité carbone. En 2018, le membre du Directoire Yves Mersch [1] assumait ainsi ces choix : « l’APP est un outil de stabilisation macroéconomique, pas de réallocation microéconomique et qu’en s’écartant de la neutralité du marché et en interférant avec la politique économique qui relève de choix politiques, la BCE se serait exposée à des risques de litiges. L’efficacité de la politique monétaire a été renforcée par l’absence de tout jugement normatif sur la moralité des marchés et des industries ». Benoît Cœuré [2] disait déjà la même chose en 2015 : « Ce n’est pas à la BCE de donner un coup de pouce à des investissements plus ou moins économes en carbone, ou qui s’inscriraient dans le cadre de telle ou telle politique. Ce serait franchir la frontière entre la politique monétaire et la politique économique. La BCE ne peut pas trancher, sur le mix énergétique, sur les modalités de la transition écologique. Nous créons des conditions favorables à l’investissement de long terme et c’est ensuite aux gouvernements et aux institutions européennes de mettre à profit ces conditions. »

Toutefois, comme nous allons le voir, la crise du coronavirus a vraisemblablement changé la donne sur ce sujet comme sur beaucoup d’autres.

La lutte contre le changement climatique, un thème central du mandat de Christine Lagarde

Dès son arrivée à la BCE, Christine Lagarde a expliqué que la lutte contre le changement climatique serait l’un des éléments centraux de son mandat et qu’elle comptait lui donner une place de choix dans la revue stratégique initiée par la BCE cette année. Dans une interview accordée au Financial Times en juillet 2020, Christine Lagarde a affirmé qu’elle pensait que le changement climatique avait un impact sur la stabilité des prix et qu’elle voulait que la BCE « explore toutes les pistes possibles pour lutter contre le changement climatique ».

Isabel Schnabel, qui a rejoint le Directoire de la BCE en début d’année, a, elle aussi, fait des déclarations remarquées sur le sujet lors d’un discours intitulé Never waste a crisis : COVID-19, climate change and monetary policy. Schnabel a identifié trois pistes sur lesquelles la BCE peut agir :

- L’implication dans la définition de règles et de standards et la promotion de la recherche pour une meilleure compréhension des implications du changement climatique pour les marchés financiers et pour la politique monétaire, ce qu’elle fait déjà en faisant partie du NGFS (Network for Greening the Financial System) et en participant au développement d’une taxonomie européenne sur les activités soutenables,

- S’assurer que la BCE agit comme un « investisseur responsable » pour les portefeuilles de titres non liés à la politique monétaire [3](fonds de pension des personnels de l’institution par exemple),

- Prendre en compte des considérations climatiques lors de l’élaboration et de l’implémentation des opérations de politique monétaire.

Sur les deux premières pistes, la BCE est déjà très active et c’est évidemment la 3ème , la plus controversée, qui pourrait avoir l’impact le plus fort. Certes, l’Eurosystème détient déjà environ 20% des green bonds éligibles aux programmes d’achats de titres (émetteurs publics et privés) mais les green bonds ne constituent qu’une toute petite partie des marchés obligataires européens en termes de montants. La question qui se pose explicitement est désormais la suivante : la BCE doit-elle aller plus loin que les seuls green bonds et « verdir » la totalité de ses portefeuilles obligataires ? Schnabel rappelle bien le point de vue selon lequel les banques centrales outrepasseraient leurs mandats en mettant en place une discrimination des émetteurs en fonction de leurs caractères environnementaux mais surtout, elle met en avant un point de vue opposé qui consiste à penser que les banques centrales devraient essayer de corriger les dysfonctionnements de marché et incorporer dans leur politique les risques considérables que fait peser le changement climatique sur la stabilité des prix. Le vrai changement ici, et il est de taille, est que Schnabel insiste sur le fait que ce débat se rapporte à l’objectif premier du mandat de la BCE (la stabilité des prix) et qu’il ne s’agit plus d’objectifs secondaires.

Comme Lagarde, Schnabel indique que ce débat sera l’un des points centraux de la Revue stratégique de la BCE, en préparation de laquelle un certain nombre d’événements ECB Listens seront organisés (avec notamment des auditions de chercheurs, d’associations de consommateurs, de représentants des partenaires sociaux, etc). Au passage, on a pu voir dans le cas de la Fed que la série d’événements The Fed listens a pesé sur les réflexions des gouverneurs, notamment en ce qui concerne les inégalités raciales.

Un impact potentiellement puissant sur les marchés

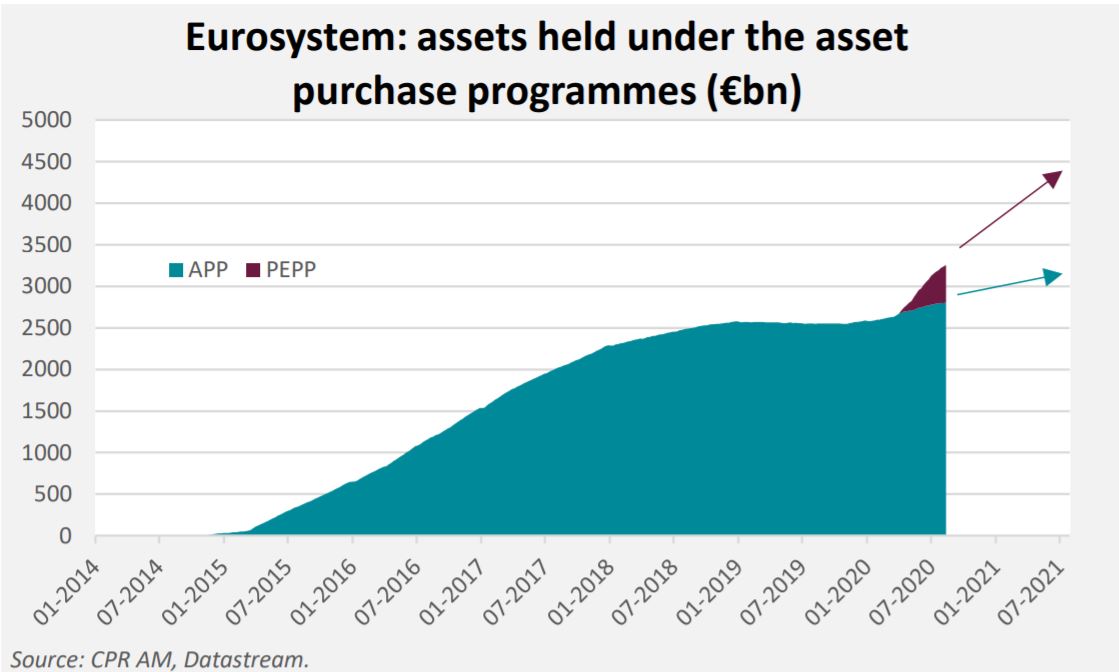

Si la BCE venait à intégrer des critères climatiques dans ces achats de titres, les impacts pourraient être significatifs. En effet, les portefeuilles de titres détenus par l’Eurosystème sont très importants en taille et sont amenés à grossir encore avec :

- Les 20 Mds € d’achats mensuels de titres décidés sous la présidence de Mario Draghi (pas de date de fin pour ces achats),

- Une enveloppe de 120 Mds € d’achats de titres qui seront réalisés d’ici la fin de l’année 2020,

- Le PEPP (Pandemic Emergency Purchase Programme), un programme d’achats de 1350 Mds € qui durera jusqu’à juin 2021 au moins.

Fin juillet 2020, l’Eurosystème détenait 2678 Mds d’obligations publiques [4], 277 Mds d’obligations

d’entreprises [5] et 290 Mds de covered bonds ; soit une part significative de l’encours des obligations

européennes (aux alentours de 30% des encours d’obligations publiques et de 21% des encours

d’obligations d’entreprises non-financières). Le choix de privilégier certains titres plutôt que d’autres

dans les portefeuilles détenus aurait nécessairement un impact de marché significatif. Au passage, il

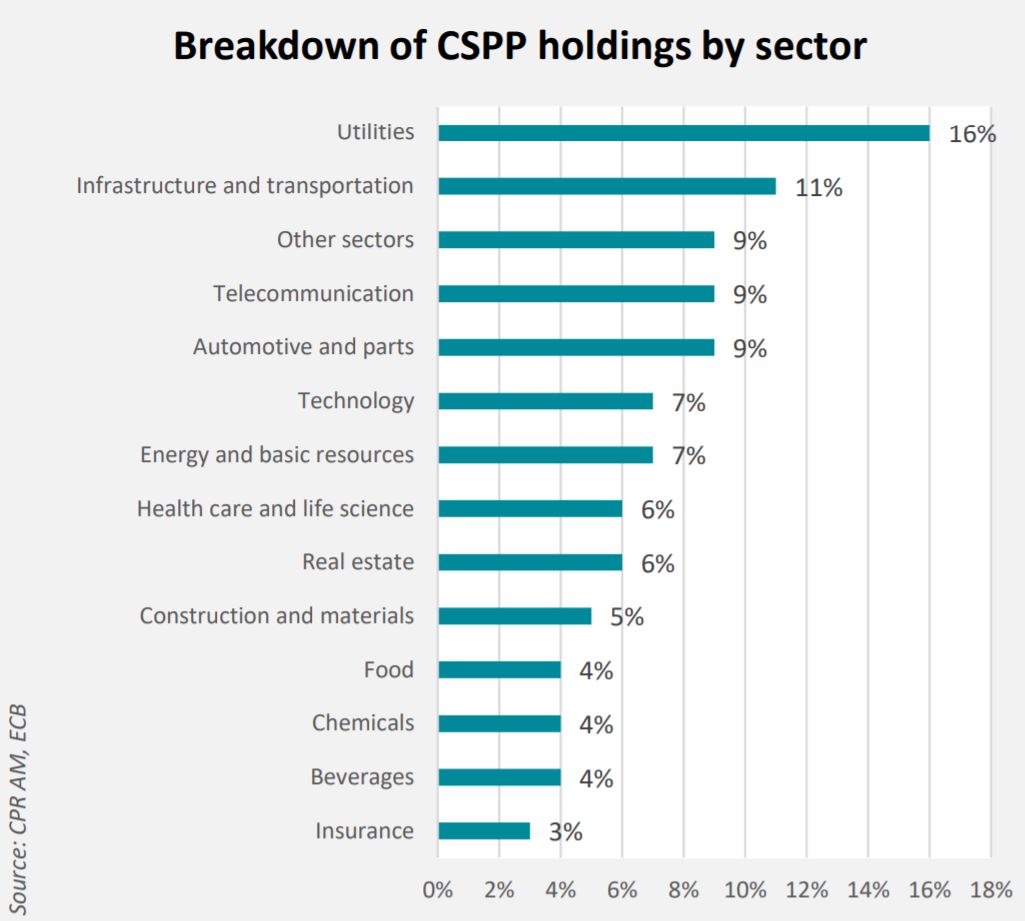

est important de mentionner que les secteurs utilities, infrastructures et transport (c’est-à-dire des

secteurs directement concernés par les évolutions climatiques) représentent 27% des obligations

d’entreprises non-financières détenues par la BCE.

De plus, un changement de doctrine de la BCE par rapport au changement climatique pourrait avoir

un impact encore plus puissant si celle-ci décidait d’inclure des critères climatiques sur les actifs qu’elle

accepte en collatéral pour les opérations de refinancement (MRO, TLTRO). Isabel Schnabel indique que

la BCE pourrait par exemple n’accepter en collatéral que les titres d’émetteurs évaluant parfaitement

les risques liés au climat.

De plus, un changement de doctrine de la BCE par rapport au changement climatique pourrait avoir

un impact encore plus puissant si celle-ci décidait d’inclure des critères climatiques sur les actifs qu’elle

accepte en collatéral pour les opérations de refinancement (MRO, TLTRO). Isabel Schnabel indique que

la BCE pourrait par exemple n’accepter en collatéral que les titres d’émetteurs évaluant parfaitement

les risques liés au climat.

Par ailleurs, les banques centrales sont également amenées à travailler sur les risques liés au climat dans le cadre de leur politique macro-prudentielle. Elles se sont notamment engagées au sein du Conseil de Stabilité Financière à définir les conditions pour que les banques et les institutions financières intègrent les risques liés au changement climatique : il s’agit dans ce cadre de définir les méthodes d’évaluation du risque climatique dans les instruments financiers détenus par ces institutions financières et d’élaborer des stress tests pour déceler le risque systémique qu’ils pourraient contenir.

Certains des risques que le changement climatique fait peser sur la stabilité financière ont commencé à se matérialiser. Tout d‘abord, les risques physiques dont l’effet le plus direct est l’impact des événements climatiques extrêmes sur les résultats des assureurs. Ils peuvent également conduire à une baisse de valeur de certains actifs financiers détenus par les banques et les assureurs. Le deuxième impact est le risque juridique car des entreprises peuvent être confrontées à des litiges ou amendes du fait de la mise en cause de leur responsabilité dans le réchauffement climatique. Ceux-ci peuvent mettre à mal leur profitabilité voire leur viabilité. Enfin, les banques peuvent être affectées par le risque de dégradation de crédit des émetteurs qui sont fortement émetteurs de CO2 (transports, énergie, etc.) et qui présentent un risque face à la définition d’un nouveau modèle économique dans le cadre de la transition vers une économie moins carbonée. Les prêts immobiliers sont également porteurs de risque climatique car la valeur des actifs sous-jacents peut être affectée par des inondations et par l’érosion des côtes.

Sabine Lautenschläger [6], qui a quitté le Directoire de la BCE en 2019, estimait qu’il fallait renforcer la prise en compte des risques liés au climat car ceux-ci constituent un défi pour les banques. Cependant, dans la revue de stabilité financière de mai 2018 [7], la BCE avait répondu par la négative à la proposition de la Commission d’intégrer des critères de durabilité dans les règles de régulation macro-prudentielle : pour la BCE, ces règles ne devaient pas être utilisées pour attirer des capitaux vers des financements « verts » en l’absence de preuve que ces actifs seraient moins risqués : pour cela, « les instruments de politique directe comme les impôts ou les subventions publiques sont plus efficaces. » Là aussi, l’impulsion donnée par Christine Lagarde depuis sa prise de fonctions ainsi que les conséquences de la crise du coronavirus pourraient changer la donne.

Le positionnement de la BCE vis-à-vis du changement climatique a beaucoup évolué sur la dernière décennie. Il faut s’attendre à un tournant vert de la part de la BCE, notamment dans sa politique d’achats de titres et dans sa politique d’éligibilité de collatéral, car les membres du Directoire semblent désormais considérer la lutte contre le changement climatique comme liée à l’objectif premier de l’institution (la stabilité des prix), et non plus comme un objectif secondaire (participer aux politiques générales de l’Union). L’impact pourrait être très fort.

Une prise de conscience récente de la part des banques centrales

Parmi les grandes banques centrales, la Banque d’Angleterre a été pionnière en ce qui concerne l’étude de l’impact du changement climatique sur la politique monétaire et sur la stabilité financière. Son gouverneur précédent [8] Mark Carney a largement contribué à sensibiliser le secteur financier à cette problématique dès 2011, lorsqu’il a pris la présidence du Conseil de Stabilité Financière (Financial Stability Board), un groupement de banques centrales, de ministères des finances et d’autres institutions financières coopérant en vue de renforcer la stabilité financière au niveau mondial. Le discours de Mark Carney sur la « tragédie des horizons », prononcé en 2015 [9], est resté célèbre : il y déplore que le changement climatique soit insuffisamment pris en compte car « les impacts catastrophiques causés par le changement climatique seront ressentis au-delà de l’horizon traditionnel de la plupart des acteurs, ce qui imposera un coût pour les générations futures que la génération actuelle n’a aucune incitation à réparer. » Ce discours constitue un réel manifeste pour la prise en compte du changement climatique dans toutes les missions des banques centrales et plus généralement par tous les acteurs du secteur financier. La participation du Conseil de Stabilité Financière aux travaux sur l’Accord de Paris sur le climat (COP21) a donné une autre résonnance à cette problématique, en mettant en avant la nécessité de structurer une finance pour le climat en appui des objectifs de réduction des émissions de CO2 avancés par les gouvernements.

A la suite du One Planet Summit [10] de décembre 2017, un groupe de 8 banques centrales [11] a lancé le Réseau des banques centrales et des superviseurs pour le verdissement du système financier (Network for Greening the Financial System, NGFS). Ce réseau s’est donné comme objectif de participer à la gestion des risques et à la mobilisation de capitaux pour réaliser des investissements verts et à faible intensité carbone. Il s’est développé rapidement puisqu’il comptait 69 membres en juillet 2020. La BCE, qui n’avait pas participé à l’initiative dès son lancement, l’a rejointe en mai 2018. Dans son premier rapport d’activité publié en octobre 2018, le NGFS insistait sur le fait que « les risques liés au climat sont source de risque financier et qu’il est donc dans le mandat des banques centrales et des superviseurs de s’assurer que le système financier est résilient face à ces risques. »

Bastien Drut , Juliette Cohen , Août 2020

Notes

[1] Mersch Y., “Climate change and central banking”, 27 novembre 2018.

[2] https://www.ecb.europa.eu/press/int...

[3] La BCE intègre en revanche déjà des critères sociaux et environnementaux dans le cadre de la gestion de ses fonds propres ainsi que pour la gestion des fonds de pension de son personnel

[4] En prenant en compte le PSPP, le PEPP et le SMP.

[5] En prenant en compte les commercial papers.

[6] « Ten years after the crisis – risks, rules and supervision », 30 octobre 2018.

[7] ECB Financial Stability Review, mai 2018.

[8] Mark Carney a été gouverneur de la Banque du Canada de 2008 à 2013 et gouverneur de la Banque d’Angleterre de 2013 à 2020.

[9] “Breaking the tragedy of horizon – climate change and financial stability”, 29 septembre 2015.

[10] Le One Planet Summit a été un sommet international sur le thème du changement climatique organisé par la France, les Nations Unies et la Banque Mondiale et qui s’est tenu sur l’Île Seguin en décembre 2017. Une cinquantaine de chefs d’Etat y ont participé.

[11] Les 8 membres fondateurs sont Banco de Mexico, Bank of England, Banque de France / ACPR, De Nederlandsche Bank, Deutsche Bundesbank, Finansinspektionen (Swedish FSA), Monetary Authority of Singapore et la Banque Populaire de Chine (PBoC).

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |