| https://www.next-finance.net/fr | |

|

Opinion

|

Une nouvelle reprise du Japon ?

De nombreux investisseurs internationaux ont été surpris par le rebond impressionnant des actions japonaises, qui ont surperformé depuis le début de l’année. Il est intéressant de noter que le Japon avait fait de même dans les premiers mois de 2010 et 2011. S’agit-il d’un énième épisode d’un rebond saisonnier qui est donc susceptible de ne pas perdurer ?

De prime abord, la réponse à cette question dépendra de l’état de santé de l’économie mondiale sur les prochains mois et, par conséquent, des conditions de marché. Il y a cependant des raisons de croire que ce troisième rebond consécutif ne serait pas dû au fruit du hasard, mais traduirait une évolution radicale des fondamentaux de l’économie japonaise.

Une amélioration des fondamentaux ?

Des événements exogènes, notamment la crise grecque et le tsunami, ont mis brutalement fin aux deux périodes précédentes de rebond. A l’avenir, d’autres facteurs externes, tels que l’évolution de la croissance de l’économie américaine et la persistance de la crise de la dette au sein de la zone euro, ne sont clairement pas à négliger. Toute la question est de savoir si la surperformance du Japon perdurera cette fois-ci. A cet égard, il semblerait que les actions japonaises bénéficient du soutien lié à une amélioration notable depuis 2003 des fondamentaux de l’économie japonaise, dont les investisseurs n’ont pas eu conscience ces dernières années en raison de la crise financière mondiale de 2008 et de la catastrophe naturelle de 2011.

L’amélioration des fondamentaux japonais ne saute pas nécessairement aux yeux. Cependant, si l’économie est toujours aux prises avec la déflation, le processus de restructuration des entreprises a fait beaucoup de progrès. Les banques japonaises ont traité le problème des créances douteuses (non-performing loans – NPL) issu de l’éclatement de la bulle immobilière japonaise, contrairement aux banques européennes dont les difficultés n’ont toujours pas été résolues. Le ratio des NPL des principales banques japonaises a reculé (et continue de diminuer) passant de plus de 8 % en 2002 à moins de 2 % en 2006. Les entreprises non financières ont également réduit sensiblement leur endettement. Selon le ministère des finances, le processus de désendettement des grandes entreprises s’est accéléré depuis la fin des années 1990. Le coût du travail rapporté au chiffre d’affaires a également reculé d’un plus haut supérieur à 11 % au début des années 2000 à environ 8 % avant le début de la crise financière en 2008. Pour la première fois depuis le début des années 1990, l’indice Tankan de diffusion de la capacité de production, publié par la Banque du Japon, est devenu négatif en 2006 (suggérant une pénurie), avec -dans le même temps-une baisse des dépenses d’investissement.

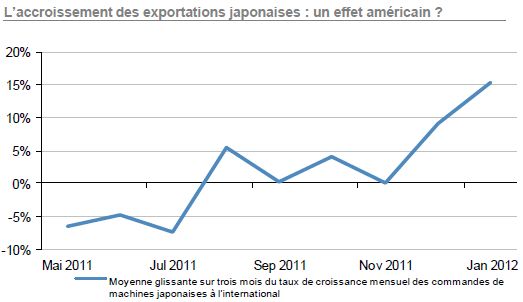

- L’accroissement des exportations japonaises : un effet américain ?

Le Japon est par conséquent bien mieux positionné pour tirer profit d’une reprise, même modeste, de la demande intérieure ou extérieure, quoique la déflation ait reléguer au deuxième plan l’amélioration de ces performances opérationnelles.

Une reprise après une année extraordinaire

Dans ce contexte d’amélioration des entreprises japonaises, l’amélioration des fondamentaux économiques du pays pourrait devenir plus apparente en 2012, le Japon se remettant progressivement des événements extraordinaires de 2011. Selon les perspectives économiques mondiales du FMI en janvier 2012, l’économie japonaise devrait connaître cette année la croissance la plus élevée parmi les pays développés. De surcroît, la croissance des profits des entreprises japonaises devrait surpasser celle des autres principaux pays, si l’on en croit le consensus des analystes. Ces perspectives sont dues à des anticipations d’un accroissement de la demande domestique liée à la reconstruction et d’une reprise des exportations après les ruptures d’approvisionnement liées au tremblement de terre/tsunami et aux inondations en Thaïlande.

Parallèlement à l’amélioration des fondamentaux économiques, les caractéristiques du marché des actions japonaises ont fortement évolué ces dernières années. Les investisseurs ont toutes les raisons de maintenir une exposition stratégique aux actions japonaises au sein de leur portefeuille d’actions internationales, compte tenu du soutien des valorisations attrayantes, et notamment en termes de prix/valeur comptable, des achats d’ETF par la Banque du Japon, de leur caractéristique diversifiante en termes de risque et de leur nouveau potentiel de hausse. [1]

Un nouveau catalyseur avec l’action de la Banque du Japon

Le catalyseur de la surperformance du Japon cette année a été l’assouplissement monétaire additionnel de la Banque du Japon (BoJ) le 14 février. Les autorités monétaires japonaises – le Ministère des Finances (le MoF) et la BoJ – sont manifestement désireuses d’affaiblir le yen et déterminées à maintenir les taux d’intérêt à un faible niveau. Cette action risque d’avoir une implication durable sur les marchés. L’augmentation des achats d’emprunts d’État japonais par la BoJ à hauteur de 10 trillions de yens est susceptible d’avoir un impact positif sur la courbe des taux. Le marché finit ainsi par reconnaître que la BoJ agit comme la Fed. Par ailleurs, le MoF a décidé de ne plus s’opposer à la mise en place d’un « objectif » virtuel d’inflation.

Un assouplissement additionnel ?

La dernière réunion de la BoJ le 14 mars dernier a pu quelque peu décevoir les investisseurs qui s’attendaient à une confirmation par la banque centrale de son nouvel objectif d’inflation fixé à 1 % et un assouplissement additionnel. Bien que son programme d’achat d’actifs soit resté inchangé, les observations du Gouverneur Shirakawa à la suite de la réunion et la proposition d’un membre de la BoJ visant à accroître les achats d’actifs laissent la porte ouverte à de nouvelles mesures d’assouplissement dans un futur proche. L’importance de cette réunion tient sans doute au fait que la BoJ a manifestement souhaité géré les anticipations des investisseurs plutôt que d’adopter de nouvelles mesures d’assouplissement. Cependant, les pressions en vue d’un nouvel assouplissement vont persister et il est probable qu’elles finissent par agir.

Compte tenu de ces évolutions positives, notre dernière décision d’accroître sa surpondération sur les actions japonaises s’avère justifiée. Nous continuerons de suivre de près les statistiques économiques japonaises et tout particulièrement les évolutions de la politique monétaire.

En l’absence d’une nouvelle crise et d’une panique de marché, le Japon devrait, d’après nous, bien se comporter cette année.

David Shairp , Mars 2012

Notes

[1] Pour plus d’informations, nous vous invitons à consulter l’article suivant : Japan : Shattering the preconceptions, Market Insight, mars 2012.

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |