| https://www.next-finance.net/fr | |

|

Opinion

|

Une évolution de l’appétit pour le risque

Les afflux de capitaux records enregistrés en janvier sur les marchés actions se sont essoufflés suite à la correction de février, et au double coup dur (tensions commerciales et inquiétudes liées au secteur des technologies) encaissé depuis. Pour autant, les investisseurs semblent rectifier leur exposition au risque plutôt que de s’en départir totalement...

Les afflux de capitaux records enregistrés en janvier sur les marchés actions se sont essoufflés suite à la correction de février, et au double coup dur (tensions commerciales et inquiétudes liées au secteur des technologies) encaissé depuis. Pour autant, les investisseurs semblent rectifier leur exposition au risque plutôt que de s’en départir totalement. Nous anticipons dorénavant un contexte propice à la prise de risque, en dépit des incertitudes accrues sur le plan économique.

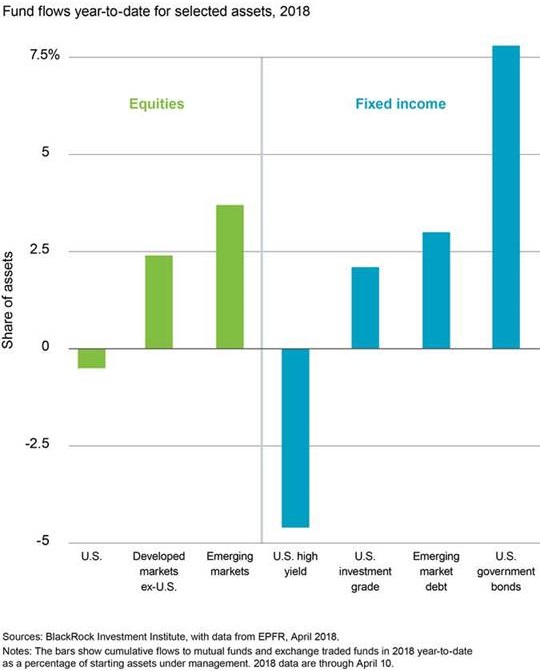

L’appétit des investisseurs pour les actifs risqués est apparu émoussé ces derniers temps, mais semble globalement résister. Si l’on en croit les chiffres relatifs aux flux de capitaux publiés par EPFR Global, il s’agit davantage d’une modification de leurs positions. Les afflux de capitaux conséquents sur les marchés actions américains ont marqué le pas, mais ceux dont ont bénéficié les actions des autres pays développés et des marchés émergents ont plus que compensé ces pertes, comme en témoigne le graphique ci-dessus. Au sein de l’univers obligataire, les fonds à haut rendement ont enregistré des sorties de capitaux significatives, tandis que les segments des obligations Investment Grade américaines, de la dette émergente et des bons du Trésor américain ont connu une collecte positive.

Un contexte favorable

Les marchés ont connu un début d’année 2018 agité, et l’analyse menée par notre équipe Systematic Active Equity indique que l’appétit des investisseurs pour le risque s’est quelque peu estompé. Pourtant, nous pensons que le contexte favorable sur le plan économique et en termes de bénéfices aura tendance à rémunérer la prise de risque. Notre indicateur économique BlackRock Growth GPS prévoit une phase d’expansion soutenue de l’économie mondiale, malgré le caractère décevant des dernières statistiques. La réforme fiscale a dopé les perspectives des bénéfices des entreprises américaines, et celles des bénéfices dans les autres régions du monde s’améliorent. Nous anticipons une saison d’annonces des résultats du premier trimestre globalement bien orientée aux États-Unis, qui devrait soutenir les marchés actions et atténuer une partie des pressions négatives dues aux inquiétudes liées tensions commerciales et à la décélération de l’activité économique.

Ce contexte devrait s’avérer bénéfique aux actifs risqués, même si nous nous attendons à des performances plus modérées et à une volatilité plus élevée qu’en 2017. Les principaux risques qui menacent la croissance mondiale et les actifs risqués cette année – parmi lesquels celui d’une guerre commerciale totale entre les États-Unis et la Chine, que nous considérons comme improbable – ont contribué aux incertitudes à l’égard des perspectives économiques. Ces incertitudes sont à l’origine de la récente augmentation des primes de risque.

Sur quels secteurs du marché les investisseurs devraient-ils envisager une prise de risque ? Les actions offrent, selon nous, une meilleure rémunération que le segment du crédit.

Nous maintenons une opinion défavorable à l’égard des emprunts d’État, mais les bons du Trésor américain à courte échéance offrent, selon nous, un profil risque/rendement attractif. Nous affichons un positionnement neutre à l’égard du secteur américain du crédit, dans un contexte de resserrement des spreads et de sensibilité accrue à la hausse des taux d’intérêt, mais négatif à l’égard du crédit européen.

Au sein de l’univers des actions, nous privilégions les États-Unis et les marchés émergents, ainsi que les secteurs des technologies et de la finance, et le facteur de style « momentum ».

Les actions américaines ont été particulièrement touchées depuis le mois de janvier si l’on en croit les flux de capitaux et nos données internes relatives positionnement des investisseurs. Cela laisse entrevoir une marge suffisante pour un futur rebond. Nous recommandons aux investisseurs désireux de se positionner sur les actions défensives de privilégier les entreprises qui génèrent des flux de trésorerie disponible élevés et qui sont en mesure d’augmenter le montant de leurs dividendes, plutôt que de se contenter d’entreprises distribuant des dividendes élevés.

Isabelle Mateos y Lago , Avril 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |