| https://www.next-finance.net/fr | |

|

Opinion

|

Une "combinaison" d’adversités

Les plus récentes publications économiques peuvent donner l’impression d’une résilience des économies face à la guerre en Ukraine et à la situation sanitaire en Asie. Cependant, nous pensons qu’il ne faut pas être complaisant, et ce à trois égards. D’abord, les indicateurs les plus avancés suggèrent...

Les plus récentes publications économiques peuvent donner l’impression d’une résilience des économies face à la guerre en Ukraine et à la situation sanitaire en Asie. Cependant, nous pensons qu’il ne faut pas être complaisant, et ce à trois égards. D’abord, les indicateurs les plus avancés suggèrent une possibilité de récession dans l’industrie mondiale. Ensuite, la normalisation sur les taux d’intérêt est susceptible de peser sur l’immobilier et sur les actions, avec le risque qu’un effet-richesse négatif provoque à terme un ajustement de la consommation aux États-Unis. Enfin, la pression monte sur les banques centrales qui seront confrontées à une schizophrénie croissante entre les risques baissiers sur la croissance et les risques haussiers sur l’inflation.

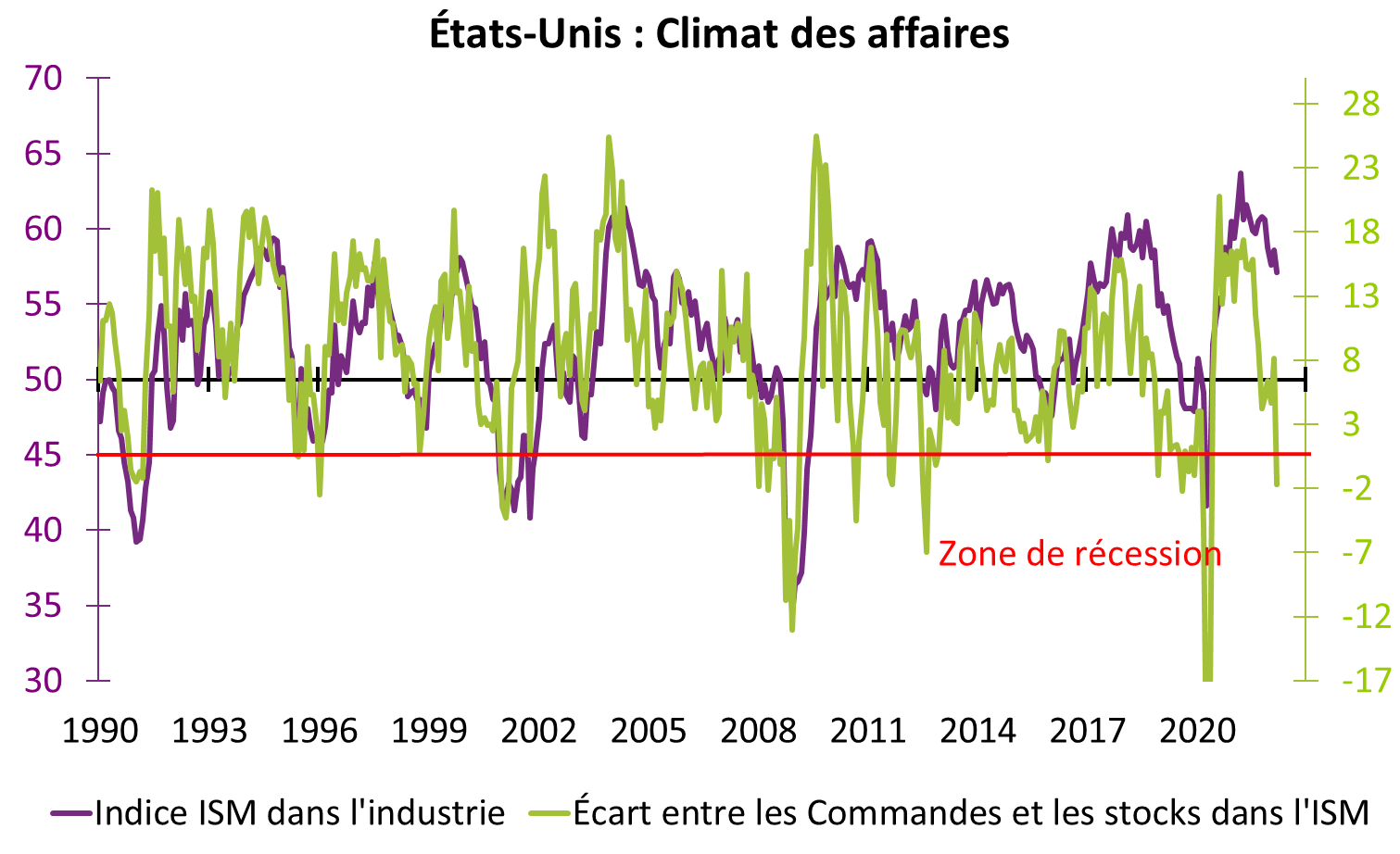

1. D’importantes baisses à prévoir sur le climat des affaires

Les dernières enquêtes de conjoncture ont montré que les indices de climat des affaires restaient dans l’ensemble sur des niveaux élevés, que ce soit dans la construction, les services et l’industrie. Cependant, quand on regarde de plus près les enquêtes auprès des industriels, les composantes les plus avancées suggèrent un fort ralentissement à venir dans l’industrie. En Allemagne, la composante anticipations de l’enquête IFO auprès des industriels (courbe violette sur le graphique 1) annonce une forte baisse du climat des affaires en Zone euro. Aux États-Unis, la contraction de l’écart entre les composantes Commandes et les Stocks de l’enquête ISM (courbe verte sur le graphique 2) envoie également un signal négatif. Un point ne fait pas la tendance, mais ces indicateurs les plus avancés suggèrent une possibilité de récession dans l’industrie mondiale.

- Source : Bloomberg – Calculs : Groupama AM

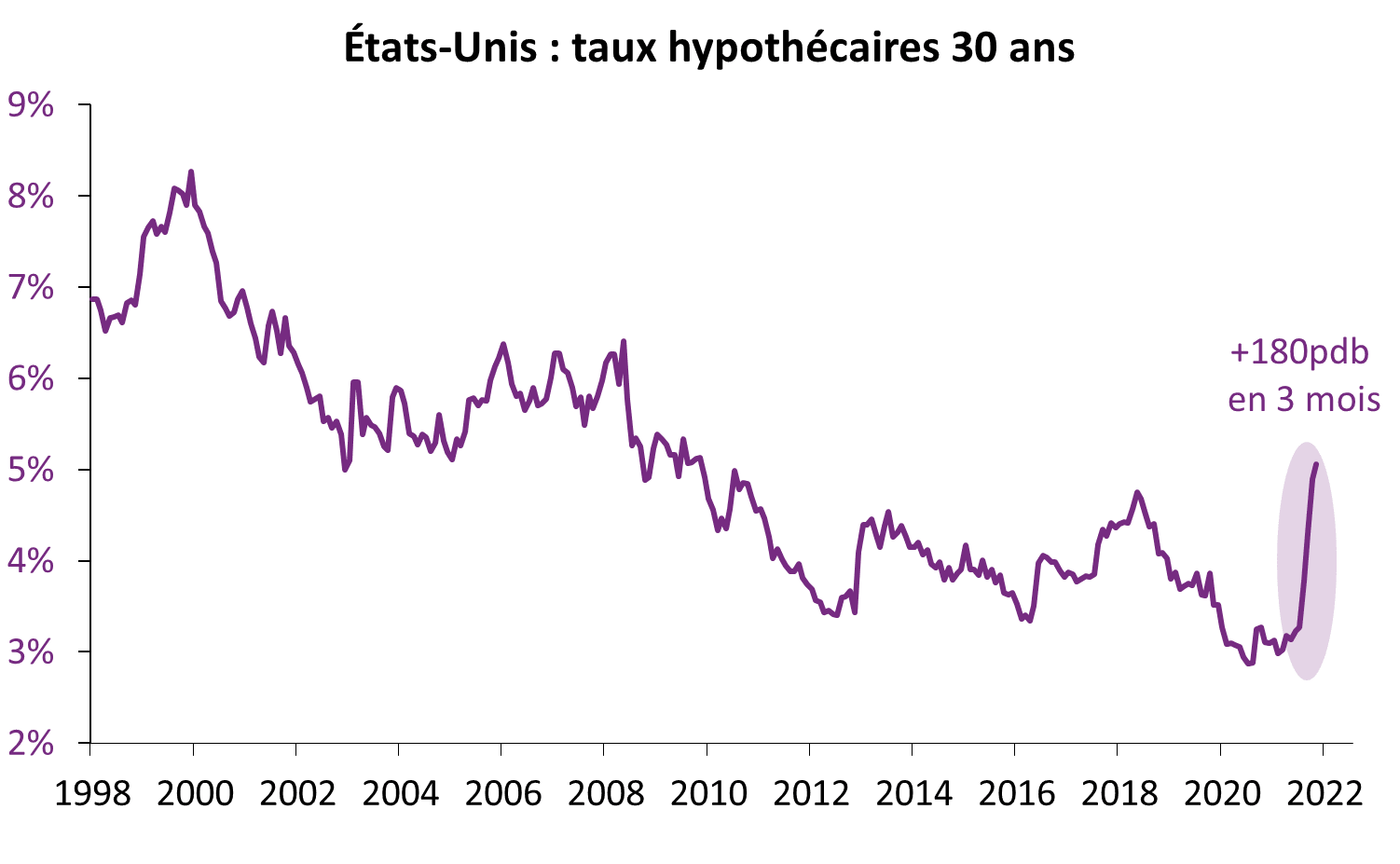

2. La vulnérabilité des actifs immobiliers et actions se précise aux Etats-Unis

Le principal « maillon faible » de l’économie américaine est l’effet-richesse, et plus exactement, la vulnérabilité des actifs immobiliers et actions à la persistance de l’inflation et à la hausse des taux d’intérêt.

La remontée des taux d’intérêt déclenche une tension inédite sur les taux hypothécaires de près de 200 pdb en 3 mois (graphique 3). Cette tension obligataire provoquera une baisse des ventes de logements dans les tous prochains mois qui pourrait atteindre 30%. Puis, avec un délai supplémentaire, la diminution des volumes de ventes conduira à une contraction des prix de l’immobilier d’au moins 15%.

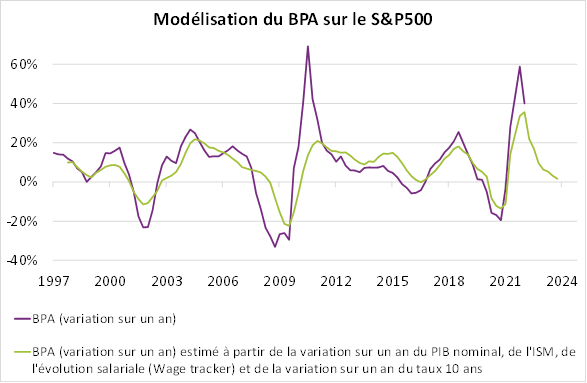

Par ailleurs, les actions américaines deviennent de plus en plus vulnérables à la persistance de l’inflation :

- D’une part, la normalisation de la croissance combinée avec la hausse des salaires devrait provoquer un « squeeze » sur les marges. Notre modèle d’estimation des profits à partir de variables fondamentales de croissance/salaires/taux d’intérêt signale une croissance nulle des BPA aux États-Unis en 2023 (courbe verte sur le graphique 4).

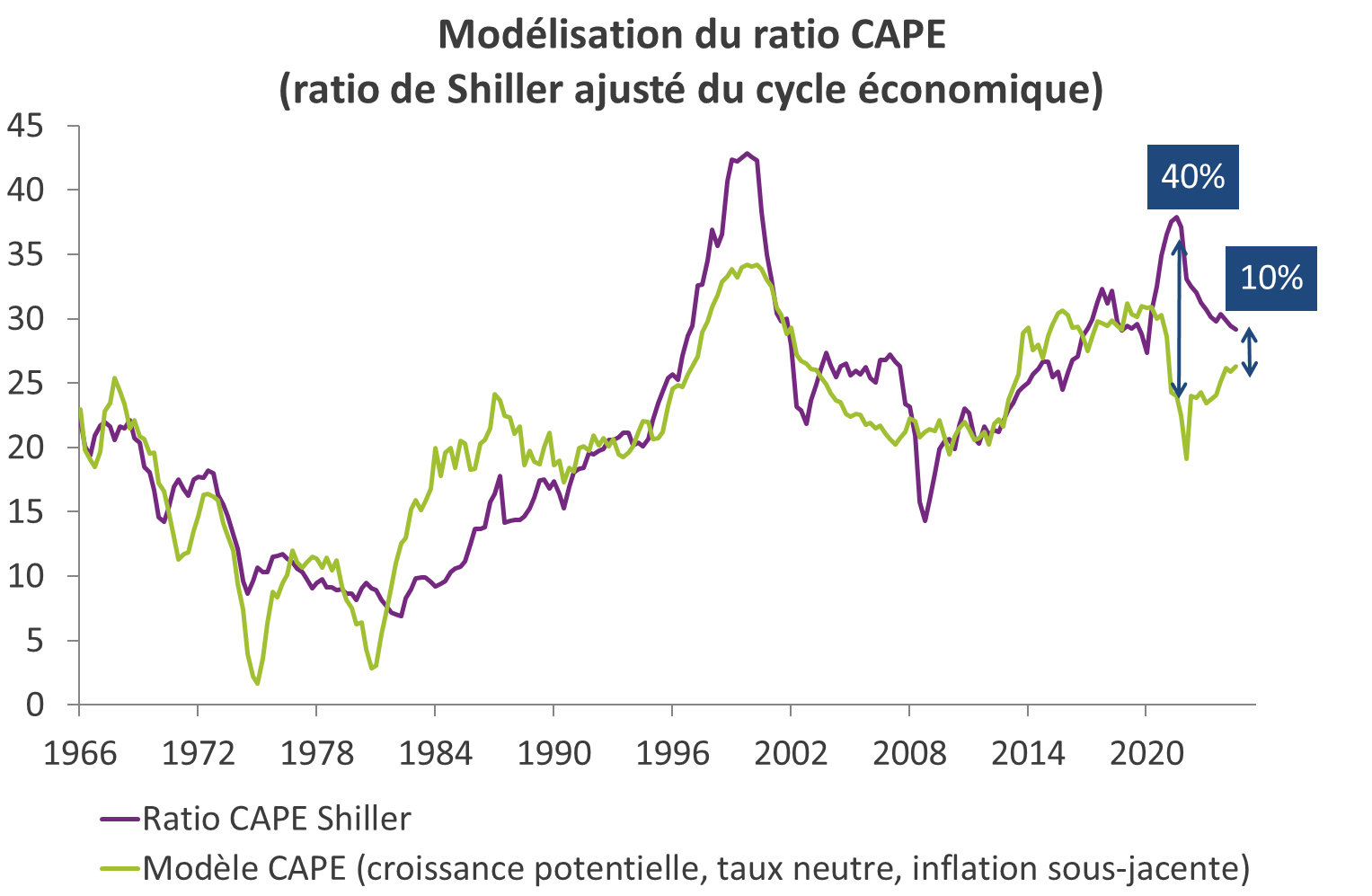

- D’autre part, notre modèle « fondamental » de valorisation des P/E américains révèle une survalorisation actuellement de l’ordre de 40% liée à l’inflation sous-jacente. En effet, en principe, la persistance de l’inflation conduit les investisseurs à exiger une prime de risque supplémentaire qui pèse in fine sur la valorisation. Cet écart de valorisation doit néanmoins diminuer avec le ralentissement de l’inflation. En forward, à échéance décembre 2024, cet écart de valorisation ne serait plus que de 10% si l’inflation sous-jacente est ramenée à 2,5% (graphique 5). Dit autrement, la valorisation des actions ne se justifie que s’il y a une baisse franche de l’inflation. Sachant que le risque est toujours haussier sur l’inflation, il est donc baissier sur les actions.

- Source : R. Shiller et Bloomberg – Calculs : Groupama AM

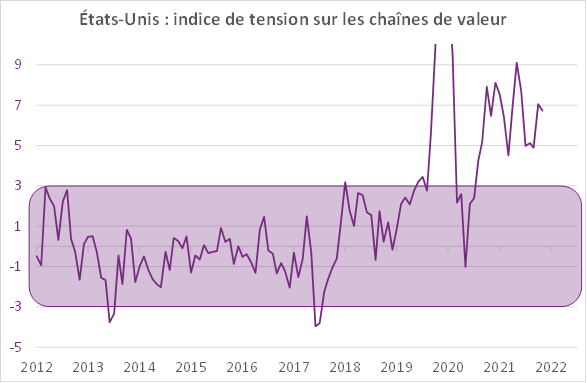

3. Une multiplication des tensions inflationnistes

Enfin, la guerre en Ukraine et la crise sanitaire en Asie ont encore accentué les tensions inflationnistes. Notre indicateur propriétaire mesurant les tensions sur les chaînes d’approvisionnement montre que les goulets d’étranglement n’ont pas diminué (graphique 6). Face à la persistance de l’inflation, la pression sur les banques centrales augmente forcément pour accélérer le resserrement monétaire. Dans un environnement moins favorable pour la croissance, les banquiers centraux risquent d’avoir de plus en plus de difficulté à justifier leurs décisions auprès des investisseurs, habitués à des banques centrales autrefois plus soucieuses de la croissance.

- Sources : Bloomberg – Calculs : Groupama AM

En conclusion, les marchés financiers sont désormais confrontés à un « cocktail » d’effets adverses : la perspective d’un ralentissement marqué dans l’industrie, la forte valorisation des marchés actions et la poursuite du resserrement des politiques monétaires conventionnelles et non conventionnelles. Cette combinaison est rarement « digérée » sans des phases de tension sur les actifs risqués.

Christophe Morel , Avril 2022

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |