| https://www.next-finance.net/fr | |

|

Stratégie

|

Une bonne résistance du crédit malgré la hausse des taux

Les marchés du crédit euro ont été marqués par une remontée non anticipée des taux allemands. La hausse a surpris par son amplitude et sa violence. Le crédit a toutefois bien résisté.

Les marchés du crédit euro ont été marqués par une remontée non anticipée des taux allemands fin avril. La hausse a surpris par son amplitude et sa violence : +50 pb en quelques séances après une baisse quasi continue depuis plusieurs trimestres. Cette correction peut s’expliquer par une conjonction de facteurs : prise de profit, rebond du prix du pétrole, meilleures perspectives économiques en zone euro et remontée des anticipations d’inflation. Comment les marchés du crédit ont-ils réagi ? Quel positionnement adopter en tant qu’investisseur ?

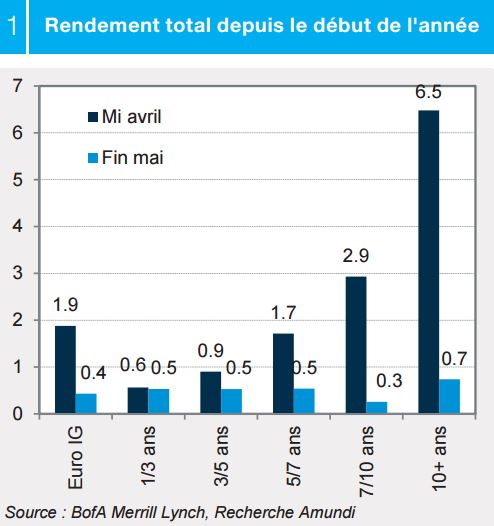

La hausse du Bund a effacé en partie le rendement total des obligations IG

Les tensions sur les emprunts d’État ont pesé sur le rendement total des obligations IG au cours des dernières semaines. Elles ont effacé en partie la performance positive enregistrée depuis le début de l’année : ce rendement a chuté d’un niveau de 1.8 % mi-avril à 0.43 % fin mai. La volatilité a été particulièrement forte pour les maturités 7/10 ans et plus pour les émetteurs de bonne qualité (AAA-AA) du fait de leur duration plus élevée.

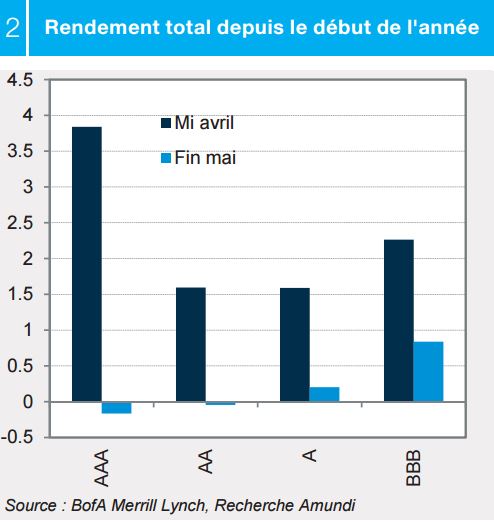

Il convient de souligner la bonne résistance du HY : le rendement total cumulé depuis le début de l’année a été peu affecté par la correction du bund. Il atteint fin mai un niveau de 3.7 %. Cette surperformance s’explique par la duration plus faible et le spread plus élevé de ce segment. La contribution négative de l’« effet taux » a été compensée par un « effet spread » positif.

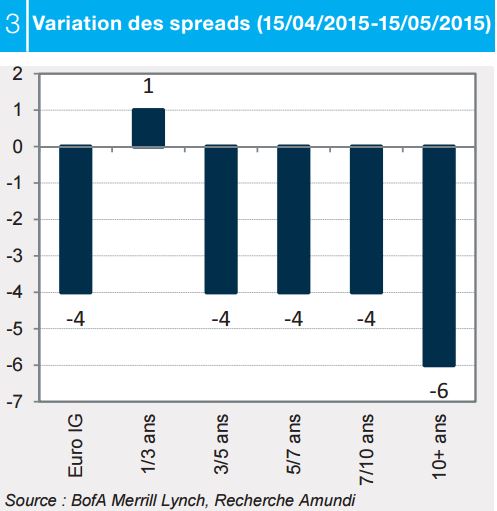

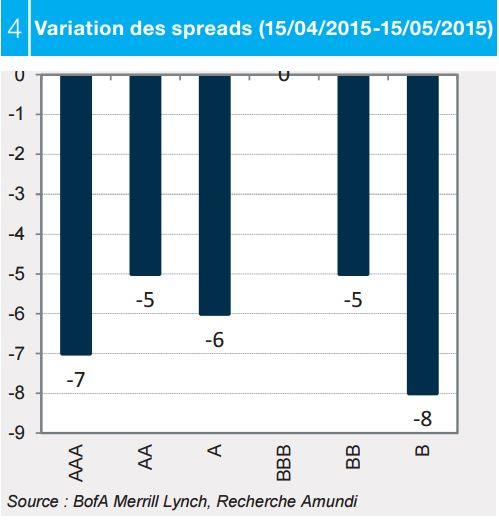

Mais la performance en termes de spread est restée solide

La correction du Bund a en effet entraîné un resserrement des spreads de crédit. Les indices IG et HY se sont resserrés respectivement 4 et de 6 pb de mi-avril à mi-mai. Comment expliquer cette bonne performance des marchés du crédit ?

En règle générale, une hausse rapide et marquée des rendements des pays les mieux notés a un impact opposé sur les spreads. Ces derniers se resserrent au fur et à mesure que les perspectives économiques s’améliorent. Les dernières données publiées sur la croissance dans la zone euro semblent confirmer les signaux favorables envoyés par les indicateurs microéconomiques. Les résultats positifs publiés par les entreprises européennes pour le T1 ont confirmé l’impact de la dépréciation de l’euro par rapport aux trimestres précédents (cf. Lettre hebdomadaire 11 au 15 mai).

Les facteurs techniques ont également joué un rôle favorable pendant cet épisode de forte volatilité obligataire.

- L’activité sur le marché primaire a fortement ralenti pendant cet épisode de forte volatilité obligataire. Rappelons que le premier trimestre s’était caractérisé par une activité record sur le segment IG (130 Mds € au T1 2015 contre 108 Mds € au T1 2014). Ce regain d’activité est lié à l’arrivée d’émetteurs non-européens en particulier américains, attirés par les taux d’intérêt exceptionnellement bas (50 Mds € au T1 2015 contre 27 Mds € au T1 2014).

- Parallèlement, l’analyse des données publiées par EPFR témoigne d’un maintien des flux hebdomadaires vers le crédit euro. Le crédit IG a enregistré des flux positifs au cours des dernières semaines. Le marché du HY a également bénéficié de quelques collectes mais dans des proportions beaucoup plus limitées.

Le QE de la BCE ne fait que commencer

Nous ne considérons pas ce sell-off obligataire comme la matérialisation d’une nouvelle tendance mais plutôt comme la correction d’un excès passé : 20 % du marché obligataire affichait un rendement négatif avant correction du Bund contre 13 % après.

Le QE de la BCE devrait maintenir une configuration technique favorable au cours des mois et des trimestres à venir. Benoît Coeuré a en effet annoncé une accélération temporaire aux mois de mai et juin du programme de rachat d’actifs de 60 Mds € de la BCE. Il a jugé la récente correction comme normale, il s’inquiète cependant de la rapidité de cet ajustement qui traduit la faiblesse de la liquidité du marché obligataire. Rappelons que près de 85 % du QE est encore à venir ! Nous restons positifs à l’égard du crédit et nous maintenons notre préférence envers les segments à bêta élevé (HY, BBB, financières).

La divergence des politiques monétaires de la BCE et de la Fed qui semble s’accélérer nous incite à préférer le crédit euro au crédit dollar. Le QE de la BCE devrait maintenir une configuration technique favorable au cours des trimestres à venir. Une hausse non-anticipée par le marché des taux directeurs de la Fed aurait un impact négatif sur les actifs risqués US (notamment actions et crédit HY), fortement dopés ces dernières années par les politiques monétaires extrêmement accommodantes. Une sous-performance du crédit dollar suite à une hausse des taux directeurs serait une opportunité d’achat intéressant car les valorisations offertes par le crédit US sont plus intéressantes que celle de la zone euro. Nous gardons cependant à ce jour notre préférence pour le crédit euro. Le principal risque sur notre scénario demeure un évènement politique/économique tel la sortie de la Grèce dans la zone euro.

Valentine Ainouz , Juin 2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |