| https://www.next-finance.net/fr | |

|

Opinion

|

Un paysage économique brouillé par le variant Omicron

Après le ralentissement observé au troisième trimestre, l’activité économique aux États-Unis devrait s’accélérer dans les derniers mois de l’année. Parallèlement, la résurgence de l’épidémie et l’apparition du nouveau variant Omicron font peser sur l’Europe un risque baissier qui pourrait s’étendre...

Après le ralentissement observé au troisième trimestre, l’activité économique aux États-Unis devrait s’accélérer dans les derniers mois de l’année. Parallèlement, la résurgence de l’épidémie et l’apparition du nouveau variant Omicron font peser sur l’Europe un risque baissier qui pourrait s’étendre jusqu’à début 2022, tandis qu’une dégradation de la situation sanitaire en Asie pourrait menacer à nouveau les chaînes d’approvisionnement.

ÉTATS-UNIS : UNE ACCÉLÉRATION AU 4ÈME TRIMESTRE AVANT UNE NORMALISATION L’ANNÉE PROCHAINE.

Après un troisième trimestre médiocre en raison des effets de la pandémie et des contraintes d’ap- provisionnement, l’activité devrait terminer l’année sur une note optimiste, les indicateurs de la Fed d’Atlanta tablant sur une croissance annualisée du PIB de 7,2 % au quatrième trimestre. Cette dynamique pourrait être portée par une consommation toujours robuste grâce à l’excédent d’épargne des ménages, ainsi que par les créations d’emplois.

Ce dynamisme du marché du travail a entraîné une hausse des salaires de 4,8 %. Bien que l’on n’observe, à ce stade, aucun effet de second tour sur l’inflation, la hausse des prix est de plus en plus rapide (+6,8 % en novembre) et a tendance à se généraliser sur l’ensemble des composantes du CPI. Nous ne modifions pas radicalement notre scénario pour 2022 : l’inflation devrait se stabiliser à un niveau élevé avant de céder du terrain à partir de la fin du deuxième trimestre, tout en restant nettement supérieure à l’objectif de la banque centrale. Le risque demeure à la hausse, car les perturbations de la chaîne logistique pourraient finalement persister en raison de la résurgence de l’épidémie, malgré certains signaux encourageants sur les prix du fret et la baisse des arriérés de travail parmi les fournisseurs.

EUROPE : LE VARIANT OMICRON DOPE LA VOLATILITÉ MACROÉCONOMIQUE À COURT TERME

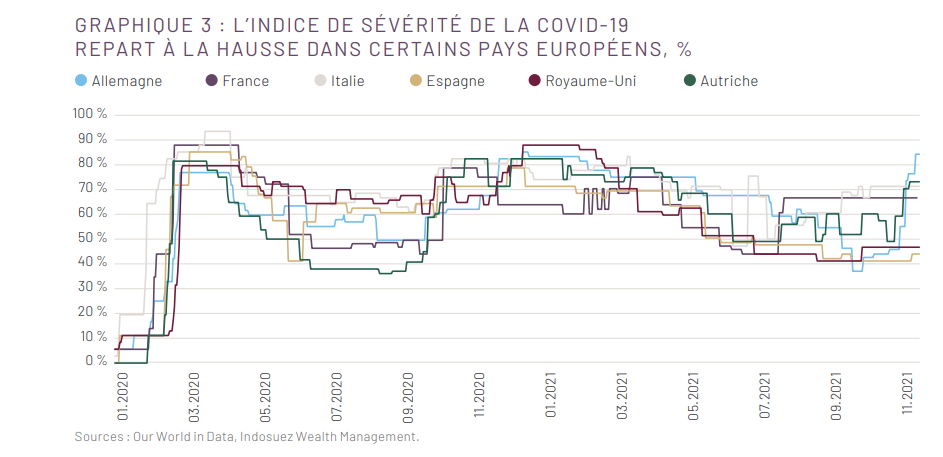

Alors que l’activité avait plutôt bien résisté ces derniers mois en Europe, la cinquième vague de COVID-19 et l’apparition du variant Omicron, plus contagieux, ont assombri les perspectives à court terme de la région. La réouverture progressive observée au cours des six derniers mois a ainsi subi un coup d’arrêt, illustré par la chute des indices de mobilité dans certains pays (graphique 3).

Cette évolution pourrait retarder la désépargne des ménages et le rééquilibrage de la consommation des biens vers les services. Elle devrait également se faire sentir dans les prochaines enquêtes sur le climat des affaires et les ménages, faisant peser une menace sur la dynamique économique des prochains mois.

Cette évolution pourrait retarder la désépargne des ménages et le rééquilibrage de la consommation des biens vers les services. Elle devrait également se faire sentir dans les prochaines enquêtes sur le climat des affaires et les ménages, faisant peser une menace sur la dynamique économique des prochains mois.

Ce risque semble toutefois limité par l’expérience des gouvernements et l’efficacité des vaccins. Nous confirmons donc notre scénario de croissance élevée – supérieure au potentiel, mais en retrait par rapport à 2021 – pour l’année 2022.

Parallèlement, l’inflation – qui s’établit à 4,9 % dans la zone euro et provient essentiellement de la hausse des prix de l’énergie – pourrait atteindre un pic dans les prochains mois avant de retrouver des niveaux plus normaux, tout en se maintenant au-dessus du seuil de 2 %. Enfin, si le marché du travail reste dynamique, la pénurie de main d’œuvre est limitée à certains secteurs et n’entraîne pas de hausse inquiétante des salaires, à l’exception du Royaume-Uni, où les salaires progressent de plus de 4 % en glissement annuel qui reflète probablement en partie les conséquences du Brexit.

CHINE : LA STABILISATION DE LA CROISSANCE EST LE MAÎTRE MOT

En Asie, la croissance annualisée devrait atteindre 6-7 % au quatrième trimestre. On observe certains signes d’amélioration dans le secteur manufacturier, liés à la récente augmentation de la production d’énergie, mais aussi dans les exportations, comme l’indiquent les récentes statistiques du commerce international. Pour l’année prochaine, le principal risque pesant sur la croissance reste le ralentissement du secteur immobilier, alors que l’actualité apporte chaque semaine son lot de nouvelles difficultés parmi les promoteurs dans le sil- lage de la faillite désormais officielle d’Evergrande. D’autre part, un éventuel regain épidémique menacerait l’ensemble de la région asiatique, en impactant à nouveau les lignes de production et en retardant la mise en œuvre des politiques visant à « vivre avec le virus », comme en Corée du Sud.

Dans ce contexte, la bonne nouvelle est venue de la Banque Populaire de Chine (PBoC) : après avoir abaissé son taux de réserves obligatoires, la banque centrale semble désormais plus encline à soutenir son économie et devrait continuer à privilégier les mesures de soutien monétaire axées sur les PME et les investissements verts.

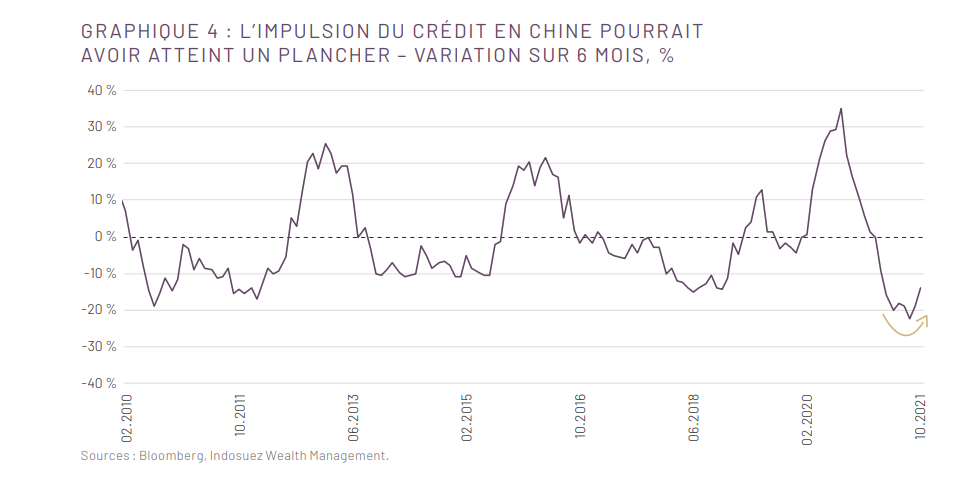

Ce signal de soutien, qui contraste avec la situation observée au sein des pays développés, se reflète également dans l’impulsion du crédit (graphique 4), qui semble avoir atteint un plancher une évolution légèrement plus encourageante pour l’année 2022.

Vincent Manuel , Janvier 2022

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |