| https://www.next-finance.net/fr | |

|

Opinion

|

Un nouveau paradigme pour les banques centrales ?

Après s’être attachées pendant des années à un objectif d’inflation, les banques centrales font aujourd’hui face à un nouveau paradigme dans la conduite de leur politique monétaire. Ce nouveau paradigme va forcer certaines d’entre elles à choisir entre l’atteinte stricte de leur objectif d’inflation et la préservation de la stabilité financière...

Après s’être attachées pendant des années à un objectif d’inflation, les banques centrales font aujourd’hui face à un nouveau paradigme dans la conduite de leur politique monétaire. Ce nouveau paradigme va forcer certaines d’entre elles à choisir entre l’atteinte stricte de leur objectif d’inflation et la préservation de la stabilité financière. Cela peut être le cas de pays comme le Canada, où la banque centrale répand progressivement l’idée que des taux plus élevés seront nécessaires pour prévenir une augmentation des risques d’instabilité financière, en dépit du fait que l’inflation - à la fois l’inflation totale et l’inflation cœur - reste dans la moitié basse de la fourchette d’inflation visée.

La Fed a souligné récemment qu’elle pourrait faire face à un défi similaire, même si c’est à un degré moindre.

Les commentaires faits cette semaine par des officiels de la Fed suggèrent que la Federal Reserve pourrait commencer à s’inquiéter de la valorisation des actifs, surtout sur les marchés actions. Ainsi, la présidente Yellen a déclaré que la valorisation des actifs avait grimpé à des niveaux « quelque peu élevés » selon les indicateurs classiques. De plus, le vice-président Fischer a mentionné dans un discours le même jour que “sur les marchés actions, les ratios cours-sur-bénéfices sont désormais dans le premier quintile de leur distribution.”

La valorisation élevée des actifs est source d’inquiétudes sur la stabilité financière pour la Fed, car la survalorisation est souvent liée à une augmentation de l’appétit pour le risque, qui amène généralement une prise de risque et un levier plus importants, ce qui accroît la vulnérabilité des marchés financiers. Si les valorisations devaient chuter, les investisseurs ayant un fort levier pourraient souffrir de pertes conséquentes, qui pourraient se propager par contagion à d’autres marchés et amener une instabilité financière. Ces inquiétudes sur la stabilité financière expliquent pourquoi, malgré une faible inflation aux USA, la Federal Reserve continue à indiquer que de futures hausses de taux seront encore nécessaires dans un futur proche. Un coût de l’emprunt plus élevé aiderait à empêcher une partie du levier auquel poussent les valorisations élevées et l’augmentation de la prise de risque, aboutissant finalement à une moindre création de risque dans le système.

Dans la zone euro, les commentaires cette semaine du président de la BCE Mario Draghi ont causé quelques vagues sur les marchés, les investisseurs surréagissant au commentaire de Draghi sur le fait que ‘les forces déflationnistes ont été remplacées par des forces reflationnistes’, interprété comme un signe que la BCE envisageait de réduire son programme d’achat d’actifs dans un futur proche. Cela a poussé vers l’e haut à la fois l’euro et les rendements obligataires, dans un mouvement rappelant à beaucoup le ‘taper tantrum’. Ce mouvement a aussi rappelé le souvenir de la brutale tension du rendement du bund au-dessus de 1% en juin 2015, avec la perception par les investisseurs que l’inflation était prête à s’envoler, suivie d’un retour en territoire négatif dans la semaine suivante sur fond de programme d’achats d’actifs de la BCE et de confirmation de la faiblesse de l’inflation. Le vice président Constancio a quelque peu corrigé les déclarations de Draghi en affirmant que ‘le creux [économique] est plus marqué que ce que nous pensions il y a quelques temps’. Il a ajouté : “cela étant, cela justifie pleinement pourquoi le président (Mario Draghi) a déclaré à la fin de son discours (mardi) que nous avons besoin de continuité”, ce qui signifie que toute réduction du stimulus monétaire ne serait que très graduelle. Si nous convenons que la reprise cyclique large dans la région et du déclin des risques déflationnistes permettront au final une réduction du montant du stimulus monétaire, partant du niveau extraordinaire qu’il atteint actuellement, la faiblesse prolongée de l’inflation continue de démontrer le besoin de stimulus monétaire dans la zone euro et il n’y a aucune nécessité urgente de procéder à une réduction même marginale et graduelle du stimulus. Qui plus est, les inquiétudes persistantes sur le secteur bancaire et l’impact des taux négatifs sur la profitabilité des banques signifient que les considérations sur la stabilité financière pointent le besoin d’une poursuite du stimulus monétaire. C’est ainsi que nous avons émis la proposition que la BCE devrait envisager un contrôle de la courbe des taux « à la japonaise » (lire ‘l’Europe devient la zone idéale (pour une fois !)’, Perspectives Globales, mai 2017).

Marchés actions : que recommanderait Mme Yellen ?

Il est très inhabituel pour un banquier central de commenter la valorisation des actifs. Mme Yellen n’est pas différente et elle n’a que rarement commenté la valorisation des actions par le passé, ce qui suggère que quelque chose inquiète la banque centrale.

La divergence des politiques monétaires américaine et européenne aura un impact sur les marchés actions. La valorisation du marché US est déjà élevée, dopée par les attentes d’une croissance plus forte et d’une meilleure profitabilité grâce à la déréglementation, aux réformes fiscales et aux investissements en infrastructures. Mais les doutes croissants sur la capacité de l’administration Trump à mettre en place son agenda en matière de stimulus et de déréglementation amènent à penser que cette croissance et ces profits ne vont pas accélérer avant un certain temps. Cela pourrait conduire à un affaiblissement de la profitabilité au moment où le rendement des capitaux propres des sociétés américaines du secteur non financier est à son plus bas historique.

De plus, la disparition progressive et attendue du stimulus monétaire de la Fed va aussi réduire la probabilité d’une poursuite de la hausse des valorisations.

L’augmentation du coût de l’emprunt diminuera la capacité des entreprises à recourir au levier pour améliorer leurs profits, réduisant plus encore l’attractivité du marché actions US.

Entreprises US : le rendement des capitaux propres au plus bas historique

Rendement des capitaux propres des sociétés US non financières

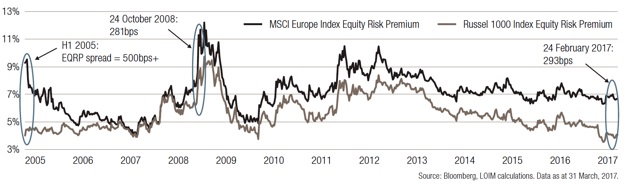

Par contraste, comme nous l’indiquions dans ‘l’Europe devient la zone idéale (pour une fois !)’, les marchés actions européens restent bon relativement aux USA. La prime de risque actions – l’excédent de performance qu’on peut espérer en investissant en actions plutôt qu’en obligations d’État, étant données les valorisations actuelles – est plus haute en Europe relativement aux US qu’elle ne l’a été depuis plus de 10 ans. Les actions européennes sont remarquablement peu chères par rapport à leurs homologues américaines, malgré les fondamentaux économiques sous-jacents, et le fait que les sociétés européennes bénéficient d’une exposition bien plus forte à la reprise que se renforce dans le monde émergent et d’une poursuite du stimulus monétaire. Qui plus est, la poursuite du stimulus monétaire et la reprise cyclique large en Europe devraient avoir des effets positifs sur la croissance bénéficiaire dans la région. Cela suggère qu’une nouvelle hausse des actions européennes est probable.

Nous estimons que l’écart de valorisation est largement attribuable aux fortes attentes de la part des sociétés américaines après l’élection de Donald Trump, et à l’incertitude politique en Europe, qui s’est considérablement dissipée avec le coup porté récemment aux ambitions de Marine Le Pen en France et la résurgence de l’Union chrétienne démocrate (CDU) d’Angela Merkel aux élections locales en Allemagne.

L’écart de valorisation entre les actions européennes et américaines est au plus haut depuis plus de 10 ans

Pour les actions émergentes, le fait que la réduction des différents stimuli monétaires dans le monde devrait rester modeste signifie que, en plus de l’amélioration continue des fondamentaux, ces marchés devraient rester soutenus. Qui plus est, les marchés d’actions émergents ont fondamentalement changé ces derniers temps. Alors qu’il y a encore quelques années, ces marchés étaient lourdement influencés par le cycle des matières premières, la part des actions liées aux matières premières dans les indices émergents a baissé dans la période récente au profit d’autres secteurs. Cela signifie que les actions émergentes n’ont plus besoin d’un rebond des matières premières pour surperformer. Ainsi, nous restons positifs sur les actions émergentes.

Nous sommes aussi positifs sur la dette émergente en devises locales. Les fondamentaux positifs pour les actions le sont aussi pour les obligations locales.

De plus, nous estimons que les devises émergentes sont aujourd’hui sous-évaluées et qu’une partie de cette sous-évaluation pourrait se corriger dans un futur proche, les opérateurs de marché étant rattrapés par l’amélioration des fondamentaux

Salman Ahmed , Juillet 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |