| https://www.next-finance.net/fr | |

|

Opinion

|

Un nouveau Far West ?

La période de confinement pourrait avoir donné naissance à une nouvelle génération d’investisseurs. Mark Hawtin, Investment Director chez GAM Investments, explique comment cette marée montante pourrait révolutionner le paysage de l’investissement.

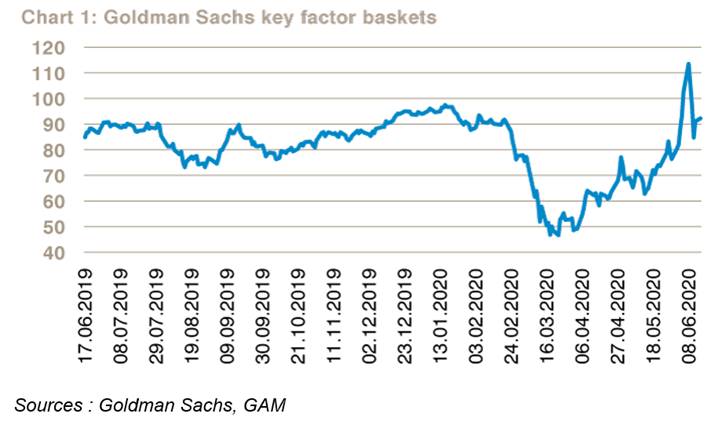

Depuis le début, 2020 est une année en dents de scie pour les marchés actions. Avant même la pandémie du Covid-19, ces derniers étaient déjà orientés à la hausse, sous l’impulsion des valeurs de croissance et du secteur des technologies. Puis le Covid-19 est arrivé, et nous avons assisté à un effondrement suivi d’une reprise, tous deux les plus rapides de l’histoire des marchés. Ce redémarrage a été rendu possible grâce aux efforts extraordinaires consentis par les banques centrales, qui ont injecté de l’argent dans des proportions inédites. Si ces mesures sont à l’origine de la reprise généralisée des marchés, elles n’expliquent pas pour autant les fortes rotations qui se sont produites. Goldman Sachs gère toute une série de paniers qui suivent des facteurs clés. Le graphique ci-dessous représente ses perdants sur douze mois pour le facteur momentum.

Passées les ventes massives de mars, ce panier s’est envolé de 140% jusqu’à atteindre son pic d’il y a trois jours (à l’heure où nous rédigeons ces lignes), soit +80% depuis le repli de la mi-mai. Dans l’ensemble, il s’agit là de titres qui n’intéressent pas les investisseurs fondamentaux. Cependant, les investisseurs long/short en détiennent probablement quelques-uns dans leurs portefeuilles à court terme. D’autres paniers ont, dans une moindre mesure, suivi les mêmes tendances, comme les actions de valeur. Le panier du « risque santé » est quant à lui constitué de sociétés susceptibles de bénéficier d’une reprise post-Covid, mais il faut rappeler qu’il a été créé il y a à peine trois mois, justement pour refléter le risque lié au coronavirus.

Passées les ventes massives de mars, ce panier s’est envolé de 140% jusqu’à atteindre son pic d’il y a trois jours (à l’heure où nous rédigeons ces lignes), soit +80% depuis le repli de la mi-mai. Dans l’ensemble, il s’agit là de titres qui n’intéressent pas les investisseurs fondamentaux. Cependant, les investisseurs long/short en détiennent probablement quelques-uns dans leurs portefeuilles à court terme. D’autres paniers ont, dans une moindre mesure, suivi les mêmes tendances, comme les actions de valeur. Le panier du « risque santé » est quant à lui constitué de sociétés susceptibles de bénéficier d’une reprise post-Covid, mais il faut rappeler qu’il a été créé il y a à peine trois mois, justement pour refléter le risque lié au coronavirus.

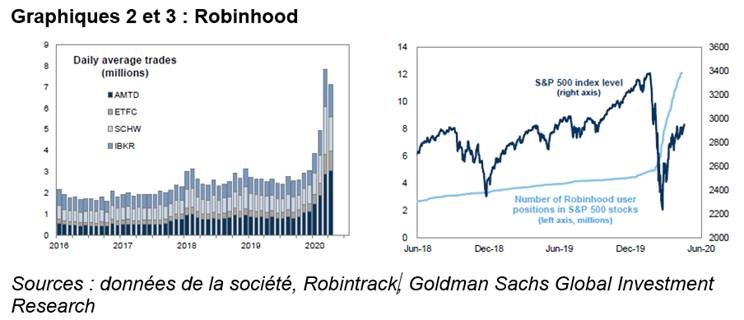

En analysant ces énormes fluctuations, nous avons observé une résurgence notable des investisseurs particuliers. Beaucoup de personnes ont tourné en rond chez elles pendant le confinement. Quoi de mieux que de jouer en bourse pour vaincre l’ennui ?

Comme l’illustrent ces deux graphiques, les ouvertures de comptes et le nombre de transactions ont explosé. Alors que, depuis quatre ans, la moyenne des transactions quotidiennes tournait autour de deux millions, ce chiffre a plus que triplé, pour atteindre sept millions. Aux Etats-Unis, les grandes plateformes en ligne ont enregistré une forte hausse des nouveaux comptes. Fidelity a ainsi déclaré avoir ouvert 1,2 millions de nouveaux comptes entre mars et mai 2020, soit un bond de 77% en glissement annuel. De même, TD Ameritrade a fait état d’une croissance de 249% de nouveaux comptes au premier trimestre.

Comme l’illustrent ces deux graphiques, les ouvertures de comptes et le nombre de transactions ont explosé. Alors que, depuis quatre ans, la moyenne des transactions quotidiennes tournait autour de deux millions, ce chiffre a plus que triplé, pour atteindre sept millions. Aux Etats-Unis, les grandes plateformes en ligne ont enregistré une forte hausse des nouveaux comptes. Fidelity a ainsi déclaré avoir ouvert 1,2 millions de nouveaux comptes entre mars et mai 2020, soit un bond de 77% en glissement annuel. De même, TD Ameritrade a fait état d’une croissance de 249% de nouveaux comptes au premier trimestre.

Mais c’est sans doute l’application de courtage Robinhood qui remporte la palme. Alors que la plateforme comptait dix millions de comptes actifs fin 2019, elle affiche +30% de nouveaux comptes au premier trimestre 2020 en glissement annuel. Ses utilisateurs ont 31 ans en moyenne, et cette donnée est capitale : nous assistons à l’apparition d’une nouvelle strate de la société qui n’avait traditionnellement que faire du marché des actions et qui voit l’investissement et le trading d’un œil radicalement différent. Leur intérêt découle d’un effet d’amplification dû aux réseaux sociaux. Le temps où nous buvions les paroles des experts en costume-cravate discutant des valorisations sur les plateaux de télévision est révolu : aujourd’hui pour se faire entendre, il faut faire le buzz. Au jeu de celui qui crie le plus fort, c’est le fondateur de Barstool Sports qui mène la danse, avec son compte Twitter de trading au jour le jour, suivi par plus d’1,5 million d’abonnés : Dave Portnoy, alias Davey the Day Trader. Son message ne tient absolument pas compte des valorisations.

Ces nouveaux « maîtres à penser » du marché se posent en antithèses des investisseurs traditionnels. Pour eux, si Warren Buffett vend ses parts dans les compagnies aériennes, alors c’est le moment d’acheter. Après avoir investi dans les grands bénéficiaires du confinement pendant la période de repli du marché, cette horde d’investisseurs a ensuite jeté son dévolu sur les opportunités de reprise délaissées, comme les compagnies aériennes en difficultés ou les groupes en faillite, tels que Hertz et Chesapeake Energy. De toute évidence, le chômage, les conflits commerciaux, les tensions sociales, les risques associés au coronavirus ou les élections présidentielles imminentes aux Etats-Unis n’ont strictement aucune importance à leurs yeux et ne méritent aucune décote. Lorsque, fin mai, Hertz s’est déclarée en faillite et Carl Icahn a bradé ses parts à 72 centimes par action, cette horde de traders au jour le jour s’est ruée sur les titres de la société de location de voitures, qui ont atteint 6 dollars en l’espace de quelques jours avant de retomber à 3 dollars. En début de semaine, la caisse de résonance des réseaux sociaux était si forte que ces traders se sont précipités sur l’entreprise Fangdd, imaginant qu’ils avaient affaire à une vedette endettée liée d’une manière ou d’une autre aux FANG. Finalement, ils ont découvert qu’il s’agissait d’une simple société immobilière chinoise. Ses actions ont bondi de 10 à 40 dollars en une journée avant de s’effondrer.

Toute cette frénésie n’est pas sans nous rappeler la bulle Internet de l’an 2000. Certains points communs commencent à se dessiner. Cela dit, bon nombre de valeurs de croissance de qualité affichent des valorisations bon marché, l’environnement fondamental est donc clairement différent. Qui plus est, l’afflux de liquidités est en soi un argument de poids en faveur des investissements en actions. Que tout cela soit ou non justifié par les fondamentaux (peut-être sont-ils devenus vieux jeu ?), sommes-nous à l’aube d’une nouvelle ère où l’investissement sera dicté par les réseaux sociaux, et ressemblera davantage aux casinos de Las Vegas qu’aux marchés traditionnels ? Après tout, les actions ne sont rien d’autre que des bouts de papier, qui peuvent être achetés et revendus au prix que les investisseurs sont disposés à payer. Nombreux sont les jeunes investisseurs qui privilégient clairement un concept ou un thème ; il en va ainsi pour Tesla, qui incarne à elle seule la transition vers l’électrique et vers le transport conçu comme un service. Le cours de Tesla a atteint la barre des 1 000 dollars cette semaine et sa valeur de marché, à 180 milliards de dollars, est désormais proche de celle de Toyota, le plus gros constructeur automobile du monde… A ceci près que Tesla a fabriqué à peine 367 000 véhicules en 2019, contre 10,7 millions pour Toyota.

Avec le temps et au fur et à mesure que l’afflux de liquidités va se tarir, nous sommes convaincus que les fondamentaux retrouveront toute leur place. Il n’en demeure pas moins que cette nouvelle force à l’œuvre sur les marchés est si puissante que les stratégies axées sur les fondamentaux ne peuvent absolument pas se permettre de la négliger. Cette semaine, Apple a négocié 1,2 million d’options, mais au bout du compte, seulement 135 000 positions ont été réellement ouvertes, soit une activité intrajournalière de 35 milliards de dollars pour une seule entreprise. Nous devons et devrons tenir compte de ce nouveau facteur de risque dans la construction de portefeuille, tant qu’il restera aussi significatif.

D’ici là, je vais attendre l’ouverture de mon compte Robinhood. Pendant la rédaction de cet article, j’ai en effet dû envoyer une demande d’inscription pour obtenir plus d’informations. Voici la capture d’écran du site britannique de Robinhood. A l’heure où j’écris ces lignes, je suis le numéro 225 247 sur la liste d’attente, rien qu’au Royaume-Uni. Si nous ne sommes pas face à une bulle, c’est à n’y plus rien comprendre.

Mark Hawtin , Juin 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |