| https://www.next-finance.net/fr | |

|

Opinion

|

Un monde à deux vitesses : La conjoncture reste bonne aux États-Unis tandis que le reste du monde connaît un assèchement de la liquidité

Après la promulgation du Tax Cuts and Jobs Act par le président Trump le 22 décembre 2017, nous avions anticipé une forte croissance des bénéfices des entreprises en 2018. En fait, elle a nettement dépassé nos espérances...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Après la promulgation du Tax Cuts and Jobs Act par le président Trump le 22 décembre 2017, nous avions anticipé une forte croissance des bénéfices des entreprises en 2018. En fait, elle a nettement dépassé nos espérances car l’impact direct de la baisse du taux de l’impôt sur les sociétés a été amplifié par l’accélération de la croissance économique.

En effet, nous avions tablé initialement sur une croissance d’environ 15% en 2018 mais l’année est en passe de s’achever sur une croissance de 25% environ, dont 6 à 8 points imputables aux baisses d’impôts. A titre de comparaison, sur les 60 dernières années, la croissance des bénéfices aux Etats-Unis a tourné autour de 5 à 7% en moyenne.

Malgré cette belle performance bénéficiaire, l’indice S&P 500 est à peu près stable sur l’année (au 30 novembre 2018) et la baisse des multiples de valorisation qui en découle offre aux investisseurs des points d’entrée intéressants.

Guerre commerciale, resserrement quantitatif et volatilité

Qu’est-ce qui retient les marchés ? La guerre commerciale avec la Chine et les déclarations y afférentes ont été des facteurs importants. Les entreprises les plus vulnérables aux droits de douane - issues notamment des secteurs de l’industrie, des matériaux, des semi-conducteurs et de l’automobile - ont vu leur cours de bourse souffrir.

Même si la réduction de bilan amorcée par la Réserve fédérale était de nature à alimenter la volatilité, l’ampleur de la correction des marchés en octobre nous a surpris.

Après avoir navigué sur une mer d’huile en 2017, les investisseurs ont dû composer avec une forte houle en 2018, avec deux corrections (supérieures à 10% du pic au creux) : l’une au premier trimestre et l’autre au dernier trimestre. Ces deux épisodes ont été amplifiés par les facteurs techniques. Par exemple, en février/mars 2018, les participants au marché des actions ont été effrayés par les chiffres préliminaires relatifs aux augmentations de salaire, qui se sont avérés supérieurs aux attentes, suggérant une possible accentuation de la pression inflationniste. Les entreprises ayant suspendu leurs rachats d’actions à l’approche des publications de résultats trimestriels, les cours des actions n’étaient guère soutenus, d’où leur baisse prononcée. Le rapport sur le marché de l’emploi publié en mars a fait état d’augmentations de salaire plus mesurées et le marché actions a rebondi, reflétant les très bons résultats publiés par les entreprises.

La correction survenue plus récemment est tout à fait similaire dans la mesure où le marché a réagi aux déclarations moins conciliantes du président de la Fed sur le niveau des taux neutres. Elle été amplifiée par l’escalade de la guerre commerciale. A noter que ces deux corrections soulignent à quel point la structure du marché a changé depuis la crise financière, avec l’influence grandissante des ETF et des investisseurs systématiques. Lors d’une séance lambda, les ETF représentent environ 30% des volumes de transactions mais, lorsqu’il y a un accès de volatilité comme ce fut le cas en mars et en octobre, ce pourcentage est nettement plus élevé. En octobre, les entreprises étaient une nouvelle fois empêchées de racheter leurs actions en raison de la publication imminente de leurs résultats du troisième trimestre, c’est pourquoi les rangs des acheteurs étaient clairsemés.

Ces deux corrections nous semblent de nature tout autant technique que fondamentale.

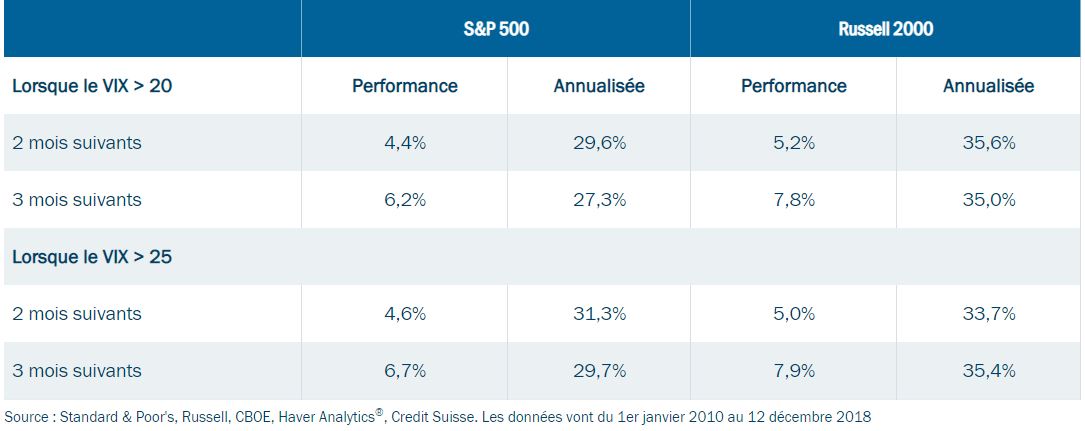

Par ailleurs, les données empiriques suggèrent que lorsque les niveaux de volatilité atteignent des niveaux anormalement élevés, les mois qui suivent se traduisent généralement par des rendements plus élevés pour les investisseurs car les corrélations et les dispersions entre les paires de titres se normalisent.

Historiquement, les rendements boursiers sont substantiels après les pics temporaires de volatilité (indice VIX), comme le montre la figure 1.

Figure 1 : Performance selon le niveau du VIX, entre 2010 et 2018

Une croissance régulière et des valorisations attrayantes

Du coup, les actions affichent une valorisation attrayante. En 2019, la croissance économique devrait rester supérieure au taux tendanciel, l’inflation devrait être sage et la croissance des bénéfices s’annonce substantielle (dans une fourchette de 8 à 10%, qui reste supérieure à la tendance). Sur cette base, l’indice S&P 500 affiche un ratio cours/bénéfices prévisionnels de 15, légèrement inférieur à sa moyenne de 16. Par conséquent, le marché présente une décote par rapport à sa moyenne historique en dépit d’une croissance plus forte des bénéfices.

Au moment où nous rédigeons cet article, il se passe beaucoup de choses : le président de la Fed Jerome Powell vient de modifier ses éléments de langage concernant le niveau du taux d’intérêt neutre, qu’il juge désormais « proche » et non plus « encore loin ». Le sommet du G20 a été marqué par un apaisement des tensions commerciales entre les Etats-Unis et la Chine. En effet, une trêve de 90 jours a été décrétée et, depuis lors, il n’y a pas eu de nouvelle escalade.

Nous pensions que les marchés n’étaient pas loin de refléter une véritable guerre commerciale (droits de douane de 25% sur 500 milliards de dollars d’importations), ce qui était susceptible dans le pire des cas (en l’absence de pouvoir de fixation des prix permettant de les compenser) d’amputer les prévisions de croissance des bénéfices du S&P 500 de 5 à 6 points de pourcentage.

Une solution semble désormais possible et le scénario noir semble moins probable après les pourparlers du G20. En effet, si le délai de 90 jours semble très ambitieux, il existe au moins une feuille de route pour discuter des principaux points d’achoppement, à savoir : le transfert de technologies, la protection de la propriété intellectuelle, les cyber-intrusions et le cyber-vol, les barrières non douanières, les services et l’agriculture. La Chine est disposée à faire des concessions en matière de propriété intellectuelle, de services et d’agriculture. En outre, le Committee on Foreign Investment in the United States (CFIUS) dispose depuis peu d’un mandat élargi lui permettant de limiter les transferts de technologies. Tout ceci suggère que si les tensions commerciales pourraient empirer avant de s’apaiser, les droits de douane seront probablement temporaires et l’administration Trump pourra faire marche arrière lorsqu’un compromis sera trouvé.

Que reflète le marché ? Le marché semble confronté à un dilemme : la conjoncture reste bonne aux Etats-Unis tandis que le reste du monde connaît un ralentissement induit par le resserrement quantitatif (assèchement de la liquidité).

Cela n’est pas sans rappeler l’année 2015, marquée par une récession dans les secteurs de l’industrie et des matières premières alors que l’économie dans son ensemble était en expansion. Par la suite, les banques centrales sont intervenues et le marché a repris son ascension. A présent, la grande question est de savoir si l’impact du resserrement quantitatif sur la liquidité mondiale fera vaciller le cycle d’expansion. Le marché semble redouter une réponse trop timorée des banques centrales cette fois-ci.

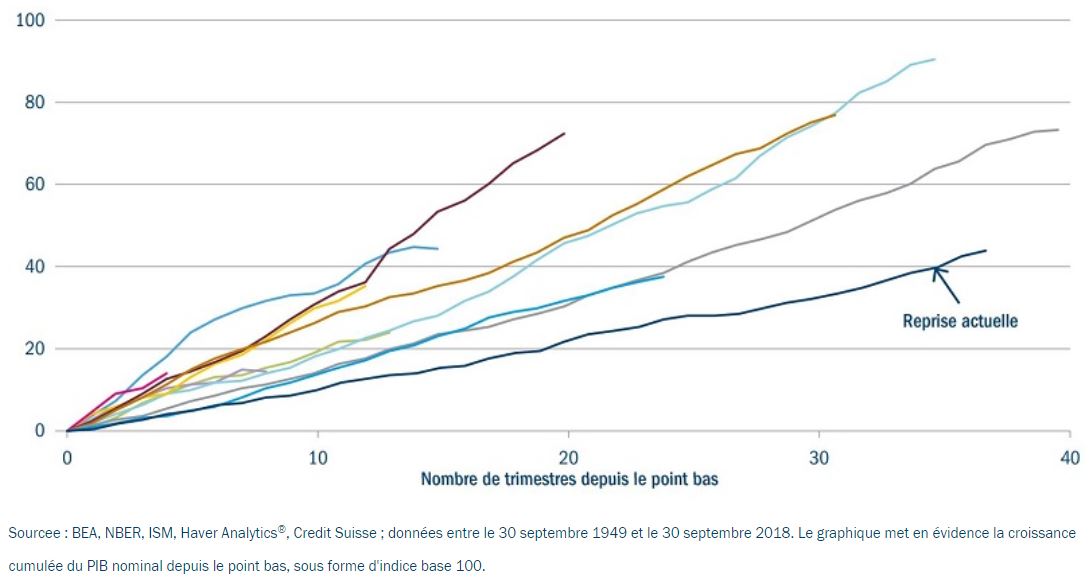

La reprise actuelle est certes l’une des plus longues de l’histoire mais elle est aussi l’une des plus poussives (cf. figure 2). Le cycle devrait naturellement être plus long.

Figure 2 : Croissance cumulée du PIB après une récession, 1949-2018

Nous ne décelons pas encore de signes de dégradation de la conjoncture et ne pensons pas non plus que les cycles économiques meurent de vieillesse. Par conséquent, nous faisons toujours preuve d’un optimisme mesuré et, en tant qu’adeptes de la sélection de titres, nous devrions profiter de la volatilité et de la normalisation des corrélations entre paires de titres l’an prochain. Nous détenons toujours en portefeuille des actions d’entreprises de grande qualité, à la valorisation attrayante et dont les fondamentaux s’améliorent. Parmi elles figurent des entreprises technologiques car l’essor de l’intelligence artificielle, du cloud computing, des jeux vidéo et de l’Internet des objets renforceront l’importance de l’informatique dans l’économie.

Par ailleurs, nous apprécions toujours les banques, qui sont en train d’améliorer la rentabilité de leurs immobilisations corporelles et dont le rendement total pour l’actionnaire s’améliore grâce à la déréglementation, à la bonne santé de l’économie et au levier d’exploitation. Elles affichent cependant une décote par rapport à leur valorisation historique.

Nadia Grant , Janvier 2019

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |