| https://www.next-finance.net/fr | |

|

Opinion

|

Un environnement de risque neutre

Selon nous, la semaine écoulée a été constructive pour les marchés de capitaux. Les décideurs chinois ont entamé la semaine en annonçant leur intention d’assouplir la politique zéro COVID et de fournir un soutien financier supplémentaire au secteur immobilier.

Depuis la cérémonie de clôture plutôt décevante du Congrès du Parti, nous pensons que les investisseurs étaient à la recherche de signes de pragmatisme et d’assouplissement de la politique zéro COVID, ainsi que d’une réouverture indispensable des canaux financiers pour le secteur immobilier. Cela semble avoir été le cas, mais la mise en place de ces mesures sera probablement examinée de près, d’autant plus que les cas de COVID ont augmenté à plus de 20 000 dans le cadre de l’assouplissement de cette politique.

Aux États-Unis, l’indice des prix à la production (PPI) est ressorti en-dessous des anticipations du marché, confirmant l’indice des prix à la consommation (CPI) de la semaine dernière qui indiquait, selon nous, que l’inflation avait atteint un pic. Dans le même temps, la consommation américaine reste robuste ; les ventes au détail ont dépassé les attentes, et Walmart a annoncé un troisième trimestre meilleur que prévu et a relevé ses prévisions financières. La communication de la Réserve fédérale concernant les données publiées au cours des deux dernières semaines semble cohérente avec un rythme de hausse « plus lent », mais un taux terminal « plus élevé ». Cela a conduit à un nouvel aplatissement de la courbe des taux des obligations d’État américaines ; au cours de la semaine dernière, le rendement du 10 ans américain est resté inchangé et a surperformé celui du 2 ans, dont le rendement est supérieur de 15 points de base.

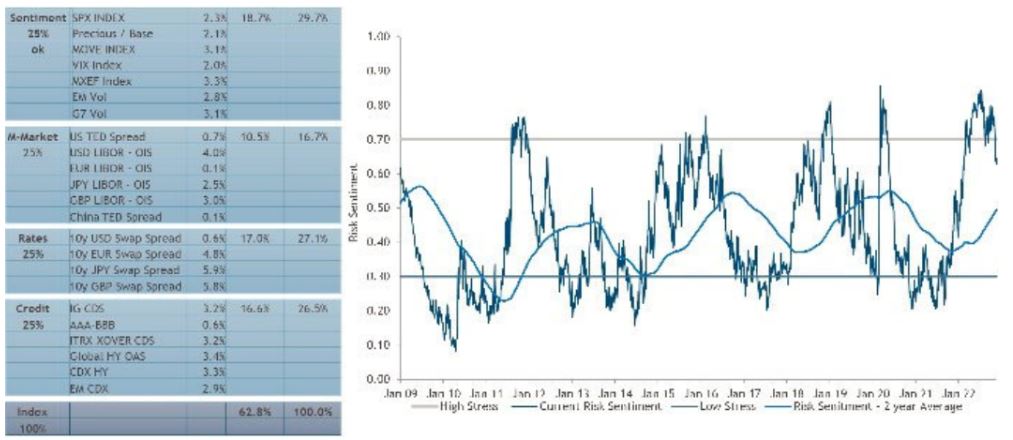

En Europe, nous avons vu ce que nous pensons être une confirmation supplémentaire que les attentes des économistes étaient trop baissières, avec une production industrielle de la zone Euro plus élevée que prévu, augmentant de 4,9 % en glissement annuel. En outre, 12 des 18 pays membres ont signalé que la production industrielle était en expansion, et l’enquête ZEW sur le sentiment économique allemand s’est améliorée, la confiance des investisseurs revenant dans les perspectives économiques de l’Allemagne. L’indice ZEW des anticipations a rebondi pour atteindre son plus haut niveau depuis juin, grâce à ce que nous pensons être l’espoir que l’inflation record de la zone Euro pourrait atteindre un pic. Selon nous, le modèle d’indicateur de risque propriétaire de Muzinich résume le mieux le récent changement de dynamique du marché. Notre modèle est maintenant sorti de la zone de stress élevé qu’il a occupée pendant la majeure partie de l’année, pour passer à un environnement neutre pour le risque, grâce à une amélioration du sentiment concernant le niveau des taux d’intérêt et les marchés du crédit (voir le graphique de la semaine).

Graphique de la semaine : Sortie de la zone de stress élevé

- Source : Muzinich, Bloomberg, au 18 novembre 2022. À des fins d’illustration uniquement.

MUZINICH & CO , Novembre 2022

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |