| https://www.next-finance.net/fr | |

|

Stratégie

|

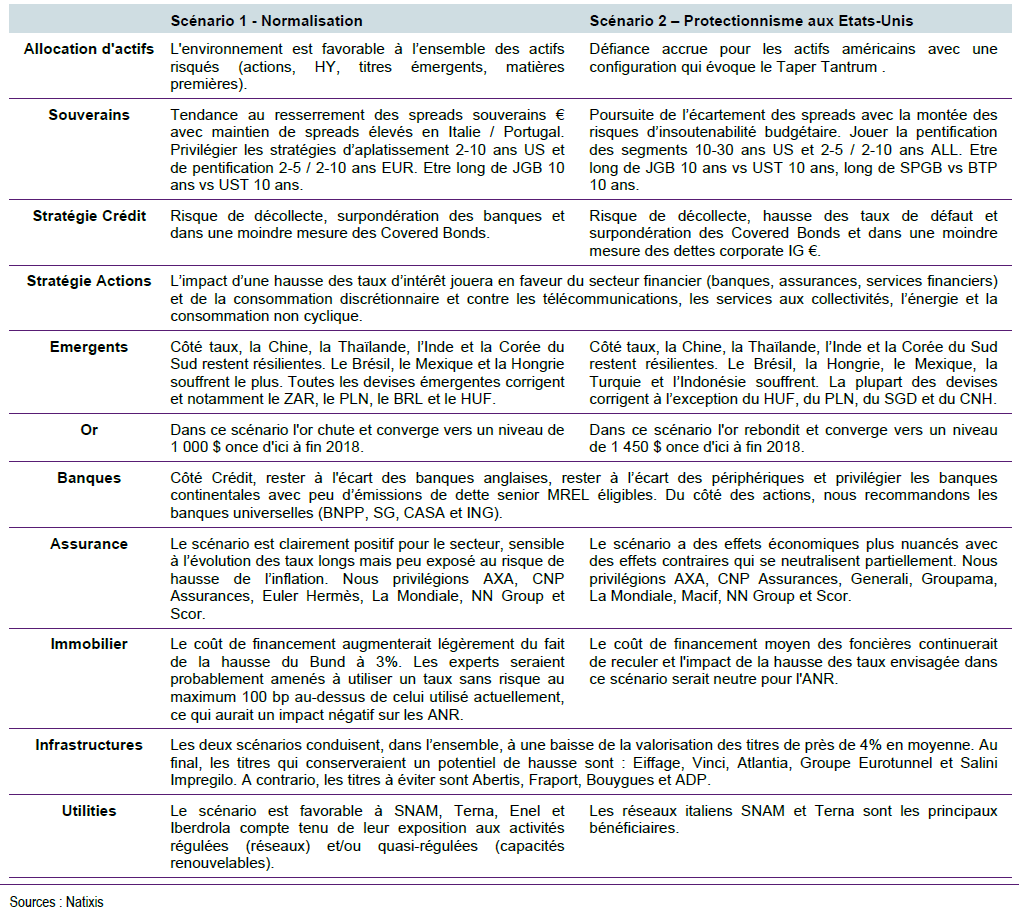

Un T-Note à 5% : quelles conséquences ?

Dans l’étude Cross Expertise publiée jeudi 23 mars, nous partons de l’hypothèse d’un rendement du TNote 10 ans de 5% fin 2018, soit deux fois plus élevé qu’aujourd’hui, et sensiblement plus important que le niveau de 3,8% que nous anticipons dans notre scénario central sur cet horizon.

Nous considérons deux scénarios, l’un de « normalisation » de la situation économique des Etats-Unis (fin de la stagnation séculaire, croissance robuste et inflation saine, normalisation de la Fed), l’autre de « protectionnistes aux Etats-Unis » accompagnée d’un ralentissement de la croissance et d’une défiance des investisseurs en particulier sur la dette US.

Que la hausse des taux soit progressive (normalisation) ou plus brutale (protectionnisme), un sell-off obligataire global est à craindre, et la remontée du taux 10 ans US aurait des conséquences importantes sur tous les secteurs, en venant accélérer ou mettre à mal (selon la nature du choc) le début de rotation qui commence à s’observer sur de nombreux marchés. Même si le choc de taux est plus faible en zone euro, les effets pourraient être plus déstabilisants compte tenu des fondamentaux plus fragiles et hétérogènes de la zone. A noter que les secteurs Banque et Assurance seraient certainement les grands gagnants en cas de forte remontée des taux d’intérêt.

Le tableau présente les stratégies associées à ces deux scénarios.

Cyril Regnat , Nathalie Dezeure , Mars 2017

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |