| https://www.next-finance.net/fr | |

|

Opinion

|

Trump vs Biden

La dernière ligne droite avant les élections présidentielles du 3 novembre est lancée aux États-Unis. Le 29 septembre, le Président sortant Donald Trump et son adversaire Joe Biden se sont affrontés lors du premier débat électoral. Ce débat n’a pas apporté de nouvelles informations quant à leur politique économique respective...

La dernière ligne droite avant les élections présidentielles du 3 novembre est lancée aux États-Unis. Le 29 septembre, le Président sortant Donald Trump et son adversaire Joe Biden se sont affrontés lors du premier débat électoral. Ce débat n’a pas apporté de nouvelles informations quant à leur politique économique respective et il n’a pas été considéré comme ayant amélioré les chances de Trump. Le 1er octobre, Trump était testé positif au Covid-19.

Les analystes politiques craignent qu’il faille beaucoup de temps pour attester du résultat de l’élection et que cela puisse conduire à des troubles et au chaos politique. Toute cette incertitude a cependant des chances de se dissiper et les marchés espèrent que les choses reviendront à la normale le moment venu.

Il existe un large consensus sur le fait que la principale problématique économique consiste à soutenir les ménages américains. Le programme CARES 2.0 a été retardé par la nouvelle nomination à la Cour Suprême, entre autres choses, et il n’est pas certain que la machine politique puisse se mettre d’accord sur ce programme avant les élections.

Aux États-Unis, les attentes des entreprises quant à une reprise économique rapide sont toutefois restées élevées. L’aide aux ménages a soutenu la consommation globale, l’emploi a continué à s’améliorer, bien qu’à un rythme plus lent qu’auparavant, et le taux d’infection par le coronavirus a ralenti. Les prochains mois indiqueront si la forte dynamique de la reprise se poursuivra ou si elle s’atténuera.

La reprise dans la zone euro vient seulement de commencer

Les espoirs d’un renouveau de la zone euro ont été douchés lorsque les infections au coronavirus ont recommencé à augmenter à un rythme inquiétant, en particulier en Espagne et en France. La confiance dans l’industrie et le secteur des services s’est effondrée dans la plupart des pays. En Allemagne, cependant, elle est restée forte.

Le référendum italien sur la réforme parlementaire a été considéré comme un facteur positif dans la zone euro. La réforme a obtenu un réel soutien, qui est considéré comme un renforcement du système politique italien et une contribution à la mise en œuvre de réformes structurelles.

D’autre part, un « no-deal » sur le Brexit semble inévitable pour le Royaume-Uni, car les négociations se retrouvent à nouveau dans l’impasse. Bien que le Brexit ne surprenne plus personne, il entraînera des coûts supplémentaires et des difficultés pour tous ceux qui traitent avec le Royaume-Uni.

La marge de manœuvre de la politique budgétaire dans la zone euro étant épuisée, tous les yeux sont tournés vers la banque centrale, une fois de plus. Elle devrait décider d’un soutien financier plus important, ce qui devrait également signifier une révision de ses objectifs et de ses principes de fonctionnement. La prochaine réunion de la BCE aura lieu le 29 octobre.

La fluctuation des marchés boursiers se calme

La baisse du cours des actions des entreprises technologiques américaines s’est arrêtée et les marchés se sont redressés à la fin du mois dernier. La chute des cours des actions a été considérée comme le résultat des opérations de la japonaise SoftBank et des opérations connexes sur les dérivés. En outre, les gains résultant de la forte hausse de nombreuses entreprises technologiques ont été encaissés.

Dans l’ensemble, la forte reprise des bénéfices des entreprises devrait se poursuivre au second semestre, bien que les analystes aient légèrement révisé leurs prévisions à un niveau plus modéré.

Les bénéfices des sociétés du S&P 500 pour le troisième trimestre devraient augmenter d’environ 16 % par rapport au deuxième trimestre. Malgré cela, ils restent inférieurs de 22 % par rapport à l’année précédente. Le consensus prévoit pour 2021 une croissance des bénéfices de 28 %.

Les perspectives du marché pour l’année prochaine dépendent de nombreux facteurs : la politique économique soutient les marchés d’investissement, les liquidités sont abondantes, les primes de risque sont élevées et les attentes positives sont en hausse.

La mise en production d’un vaccin contre les coronavirus pourrait être cruciale pour le développement de la pandémie. Il n’y a cependant aucune certitude que cela se produise.

Les litiges non résolus dans les relations entre les États-Unis et la Chine et au sein de l’UE constituent un facteur de risque pour les perspectives. Un chômage dans les pays occidentaux qui reste durablement et structurellement à un niveau élevé est une autre menace sérieuse.

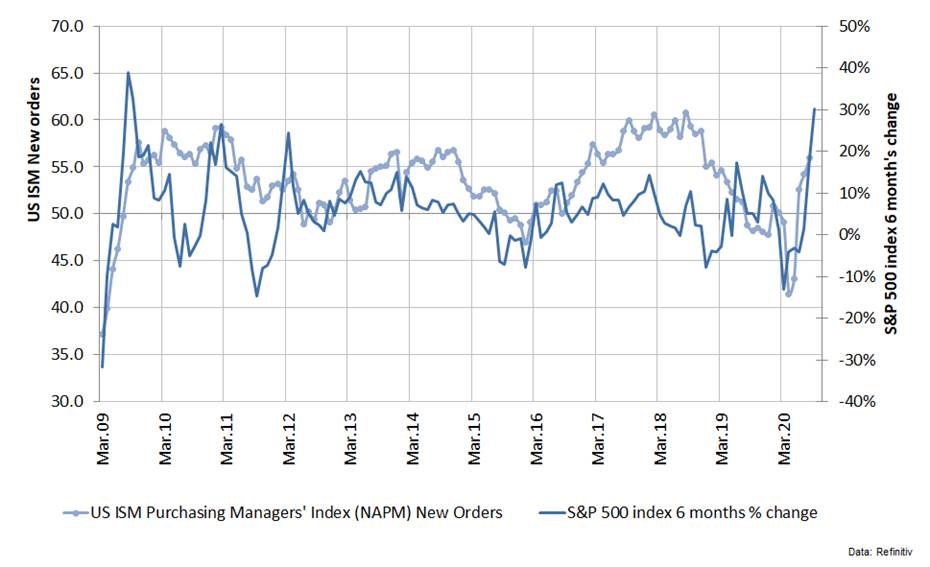

Graphique : La hausse de l’indice boursier S&P 500 indique une reprise industrielle

Tomas Hildebrandt , Octobre 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |