| https://www.next-finance.net/fr | |

|

Opinion

|

Trois tensions en ligne de mire pour les investisseurs

Le mois d’octobre a été, en grande partie, un mois difficile pour les actifs financiers. Après la correction brutale des rendements des obligations d’Etat en septembre, ce fut au tour des spreads de crédit de bondir et des marchés boursiers de plonger, avec relativement peu de différenciation géographique.

Trois tensions en ligne de mire pour les investisseurs

Les titres technologiques et les secteurs cycliques ont été les plus touchés, tandis que les obligations d’État n’ont fourni que de faibles rendements positifs.

Avec les titres asiatiques émergents en phase baissière et les actions des marchés développés en recul d’environ 10% par rapport à leur sommet, la question de savoir s’il s’agit du « Big One » se fait pressante. Depuis près de 10 ans, les spéculateurs positionnés à la baisse sur le marché proclament que la reprise des actifs risqués s’est construite sur des bases peu solides qui s’effondreront d’ici peu. Serait-on en plein dedans ? Nous pensons que c’est peu probable, mais les risques qui se profilent sont suffisants pour nous inciter à la prudence.

Les investisseurs ont trois grandes tensions, toutes aussi inquiétantes, en ligne de mire : les perturbations du commerce international provoquées par la Maison-Blanche, l’impasse concernant le budget italien face à la Commission européenne et la trajectoire de la politique monétaire américaine et son impact sur la croissance, tant aux États-Unis qu’ailleurs. Ajoutons encore les incertitudes significatives quant à savoir si le Royaume-Uni obtiendra un accord transitoire ou s’il sortira de l’UE en mars 2019 sans accords clairs.

Pour que ces questions aient une incidence sur les prix des actifs, elles doivent influer sur les fondamentaux (c’est-à-dire les flux de trésorerie), les valorisations (c’est-à-dire les taux d’actualisation) ou les deux.

Les fondamentaux et les valorisations sont à leur tour interconnectés, des taux d’actualisation plus élevés entraînant un resserrement monétaire et donc un recul des fondamentaux par rapport à leur trajectoire contrefactuelle, et des taux d’actualisation plus faibles constituant un obstacle à la croissance.

Commerce international

Les droits de douane imposés par D. Trump ont un impact direct sur les fondamentaux. Bien qu’ils fassent la une des journaux et soient profondément perturbateurs, leur importance macroéconomique ne semble que modestement négative. Mais ils pourraient affecter plus lourdement les bénéfices des entreprises américaines, les estimations de haut niveau selon lesquelles la croissance des bénéfices américains en 2019 pourrait être anéantie par l’application de droits de douane de 25% à toutes les importations chinoises s’avérant plausibles. De plus, bien que nous n’ayons pas encore constaté d’impact sur les volumes d’exportations chinoises, l’environnement pour des investissements directs étrangers chinois s’est certainement affaibli, entravant un moteur du développement dans le plan économique du pays. Les droits de douane perturbent les entreprises à différents égards en ce sens que les pertes et les gains sont dispersés à travers les entreprises. En tant que tels, ils ont pour effet d’augmenter les spreads des obligations d’entreprises, ce qui fait augmenter les taux d’actualisation pour les flux de trésorerie des entreprises de façon plus générale. Donald Trump ne semble guère vouloir faire machine arrière par rapport à sa guerre économique, et cela reste un risque majeur pour les marchés.

Impasse du budget italien

Le blocage du budget en Italie a provoqué un choc direct des valorisations. En particulier, le rendement additionnel offert aux investisseurs pour détenir des obligations d’État italiennes en lieu et place des obligations d’État allemandes ou françaises a grimpé à des niveaux observés pour la dernière fois pendant la crise de la dette souveraine dans la zone euro. Cela a contribué à faire monter les spreads des obligations d’entreprises et les taux d’actualisation des actions, ce qui a nui aux prix des actifs.

Aujourd’hui, nous estimons que la raison l’emportera et que ce risque politique européen disparaîtra. Toutefois, plus l’impasse se poursuit, plus elle pèse sur les fondamentaux.

La trajectoire de la Fed

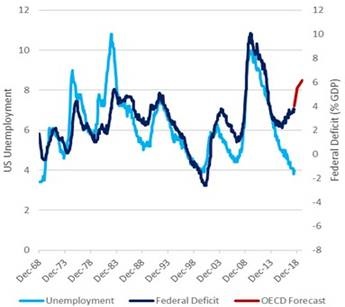

La Réserve fédérale relève les taux d’intérêt depuis plus de deux ans, conformément à une trajectoire qu’elle a publiquement annoncée. Les marchés ont été lents à accepter l’adoption de cette politique après de nombreuses années où la Fed n’a pas suivi sa trajectoire de resserrement annoncée. Mais le chômage est à son plus bas niveau en 40 ans, ce qui indique qu’une croissance toujours supérieure à la tendance pourrait faire bondir l’inflation au-delà de la fourchette cible de la Fed et amener celle-ci à relever les taux à un niveau qui provoquerait une récession afin de réamorcer la stabilité des prix.

L’importante réduction d’impôts mise en place par la Maison-Blanche en début d’année a fait pression sur la Fed pour qu’elle supprime cette relance budgétaire procyclique par la voie monétaire. En d’autres termes, les réductions d’impôts de Trump ont poussé la Fed à relever les taux plus qu’elle ne l’aurait souhaité. Ainsi, les rendements réels des obligations d’État – une composante de base utilisée dans les taux d’actualisation pour tous les actifs financiers – ont été poussés à la hausse, ce qui a nui aux prix des actifs. La bonne nouvelle, c’est que les rendements réels sont maintenant à des niveaux compatibles avec la trajectoire centrale publiée par la Fed (et que de nouvelles baisses des prix des actifs sont donc moins probables à partir de ce trimestre). La mauvaise nouvelle, c’est qu’il existe un degré élevé d’incertitudes quant à savoir si les estimations de la Fed concernant sa propre trajectoire sont suffisantes pour assurer une croissance économique non inflationniste décente.

Notre positionnement

Quelles sont les implications en termes d’allocation d’actifs ? Nous sommes relativement neutres pour ce qui est de l’appétit pour le risque, mais nous recherchons des rendements ajustés du risque plus solides pour les actions, les matières premières et l’immobilier commercial. Cette stratégie n’a pas été pertinente en octobre. Alors que les matières premières et l’immobilier commercial ont résisté, l’effondrement des actions s’est avéré préjudiciable.

Au cours du mois, nous avons réaffirmé notre vision fondamentale d’une croissance européenne et japonaise supérieure au consensus et avons revu à la hausse nos prévisions de croissance américaine à court terme inférieures au consensus compte tenu de données plus favorables.

En ce qui concerne les actions, nous continuons de privilégier le marché des actions japonaises, qui est marqué par une forte dynamique de réparation structurelle et une croissance des bénéfices supérieure au consensus, bien qu’il demeure très exposé aux changements du cycle mondial. Et malgré les obstacles auxquels la Chine est confrontée, nous pensons que la valeur des titres asiatiques est suffisamment bonne.

Toby Nangle , Novembre 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |