| https://www.next-finance.net/fr | |

|

Opinion

|

Trois éléments à prendre en compte pour les investisseurs des marchés du crédit

La chasse au rendement a été exacerbée par la pandémie de COVID-19 ou, plus précisément, par la réponse politique à la pandémie. Les taux d’intérêt ont chuté à des planchers historiques dans de nombreux pays développés, et les gouvernements ont dépensé des montants faramineux afin de protéger les économies pendant la crise déclenchée par la COVID-19.

Les obligations d’entreprise internationales peuvent-elles satisfaire la quête de performance des investisseurs dans un monde de faibles rendements ?

La chasse au rendement a été exacerbée par la pandémie de COVID-19 ou, plus précisément, par la réponse politique à la pandémie. Les taux d’intérêt ont chuté à des planchers historiques dans de nombreux pays développés, et les gouvernements ont dépensé des montants faramineux afin de protéger les économies pendant la crise déclenchée par la COVID-19.

Or, cette réaction a eu des conséquences pour les investisseurs. Les rendements des obligations d’État, perçues comme des valeurs refuges, ont atteint des planchers historiques. Dans certains cas, ils sont même entrés en territoire négatif. Cela se traduit par une situation aberrante, dans laquelle certains acteurs paient les gouvernements pour leur prêter de l’argent.

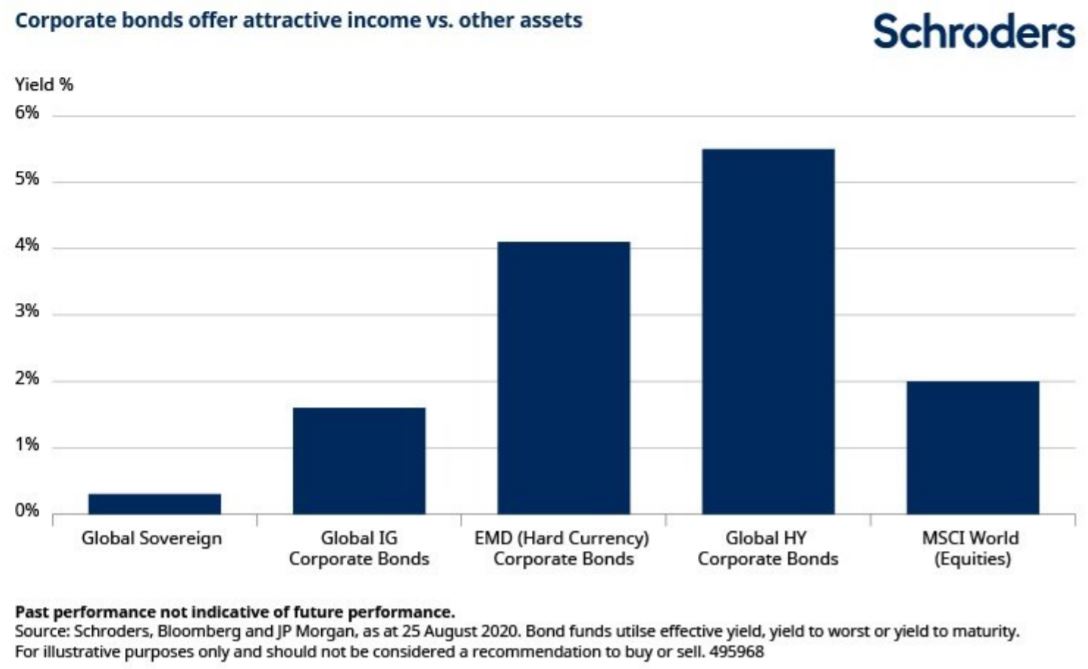

Dans ce contexte, les investisseurs se sont essentiellement rabattus sur le marché boursier, où les dividendes des entreprises ont pris le relais de rendements obligataires déprimés.

Cependant, les marchés boursiers eux-mêmes n’échappent pas à l’incertitude. De nombreuses entreprises ont dû réduire leurs dividendes dans un contexte d’effondrement des revenus, ou se sont vues contraintes par les régulateurs de renoncer à tout versement afin de préserver leur bilan.

Quelles sont donc les opportunités alternatives ? Les obligations d’entreprise internationales – autrement dit, les marchés du crédit – suscitent l’intérêt de nombreux acteurs.

Le marché du crédit permet aux entreprises et aux gouvernements d’émettre de la dette souscrite par les investisseurs. Il peut s’agir d’obligations « investment grade » (dette de qualité supérieure) ou d’obligations à haut rendement (qualité moindre, dette plus risquée).

Ce marché est gigantesque. Les détenteurs d’un plan de retraite sont immanquablement exposés aux marchés de crédit, d’une manière ou d’une autre, de même que les investisseurs dans les trackers indiciels.

À l’instar des actions, certaines parties du marché du crédit se sont mieux comportées que d’autres depuis le début de la pandémie.

Julien Houdain, Directeur adjoint de l’équipe Crédit Europe chez Schroders, mentionne trois éléments que les investisseurs des marchés de crédit devraient prendre en compte dans les mois à venir.

1. Tout comme les taux bas, la pandémie n’est pas près de disparaître

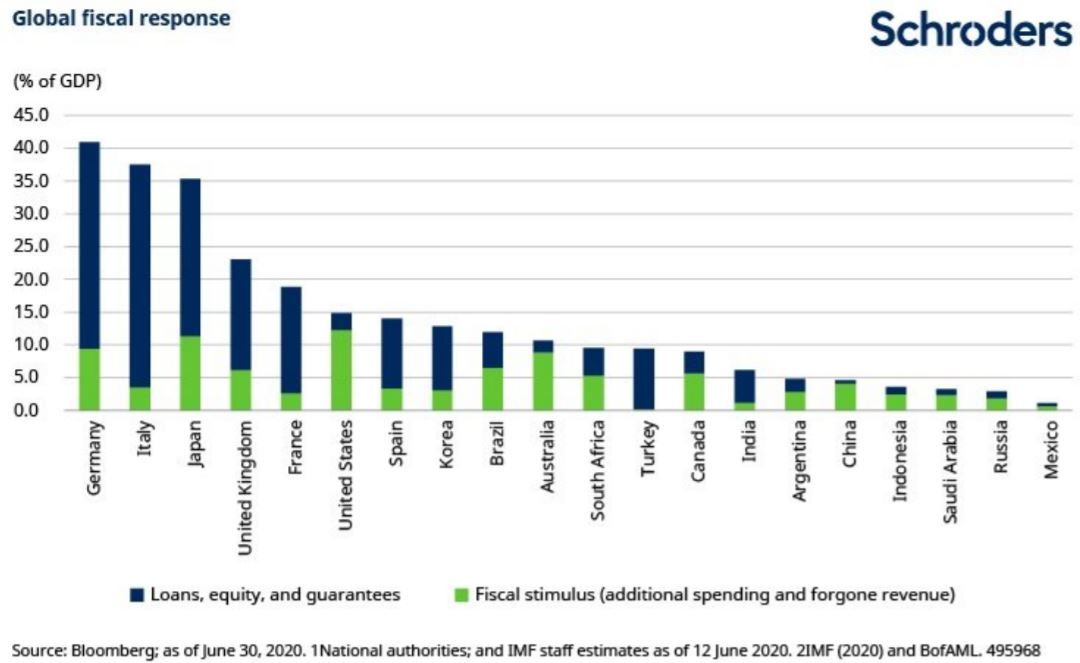

« Malheureusement, la pandémie n’est pas près de disparaître. Cette situation pèse sur l’économie. Afin de contrer la récession, les autorités ont engagé des plans de relance budgétaire et monétaire d’une ampleur inédite.

Par exemple, depuis le mois de mars, les banques centrales internationales achètent en moyenne 1,4 milliard d’actifs chaque heure (selon les données de Bloomberg).

Les gouvernements ont également adopté des mesures de chômage partiel, afin de soutenir les personnes dans l’impossibilité de travailler durant le confinement. Ces efforts se sont traduits par des déficits records – les 258 000 milliards de dollars de dette globale représentent désormais 280 % du PIB mondial.

L’un des problèmes que nous devons affronter est l’endettement excessif du système. La dette n’est pas une mauvaise chose en soi, à condition de pouvoir générer de la croissance. Or à l’échelle planétaire, nous ne sommes pas en mesure de créer cette croissance. Face à ce piège. La seule solution envisageable est d’injecter davantage de dette dans le système.

Si les gouvernements et les banques centrales sont parvenus à sauver l’économie, cette dernière demeure sous perfusion. Dans ce contexte, toute projection à six mois repose sur des hypothèses générales.

Les marchés ont confiance dans le fait que les banques centrales seront en mesure de continuer à intervenir massivement, même si la politique budgétaire se met en retrait. Autrement dit, une dégradation du climat général n’exclut pas obligatoirement une amélioration de certains aspects des marchés de crédit. En effet, les banques centrales sont susceptibles d’étendre leur soutien aux obligations d’entreprise – tant « investment grade » (risque moindre, qualité élevée) que « non investment grade » (risque plus élevé, qualité plus faible du segment du haut rendement), voire aux actions.

Seule la création d’un vaccin bouleverserait le marché. Dans une telle hypothèse, les gagnants actuels pourraient se transformer en perdants, et vice-versa. »

2. À condition d’être prudent, l’Asie, la Chine, le Brésil et le Mexique offrent des opportunités

« La quête de rendement touche l’ensemble des marchés. Les investisseurs sont incités à se tourner vers le haut rendement et les marchés émergents. Il est dès lors important d’identifier les segments qui souffriront le moins en cas de correction.

Le marché « investment grade » européen devrait s’avérer plus sûr et moins volatil que son homologue américain. En Europe, la confiance dans le soutien budgétaire sera plus élevée qu’aux États-Unis. Les aides accordées aux travailleurs ayant perdu leur emploi ont pris fin aux États-Unis en juillet, et la perspective des élections suscite des doutes quant à la reconduction du dispositif.

Les investisseurs qui se tournent vers le segment du haut rendement, plus risqué, doivent redoubler de prudence et analyser spécifiquement chaque secteur et chaque entreprise. Il subsiste une importante dispersion dans les valorisations.

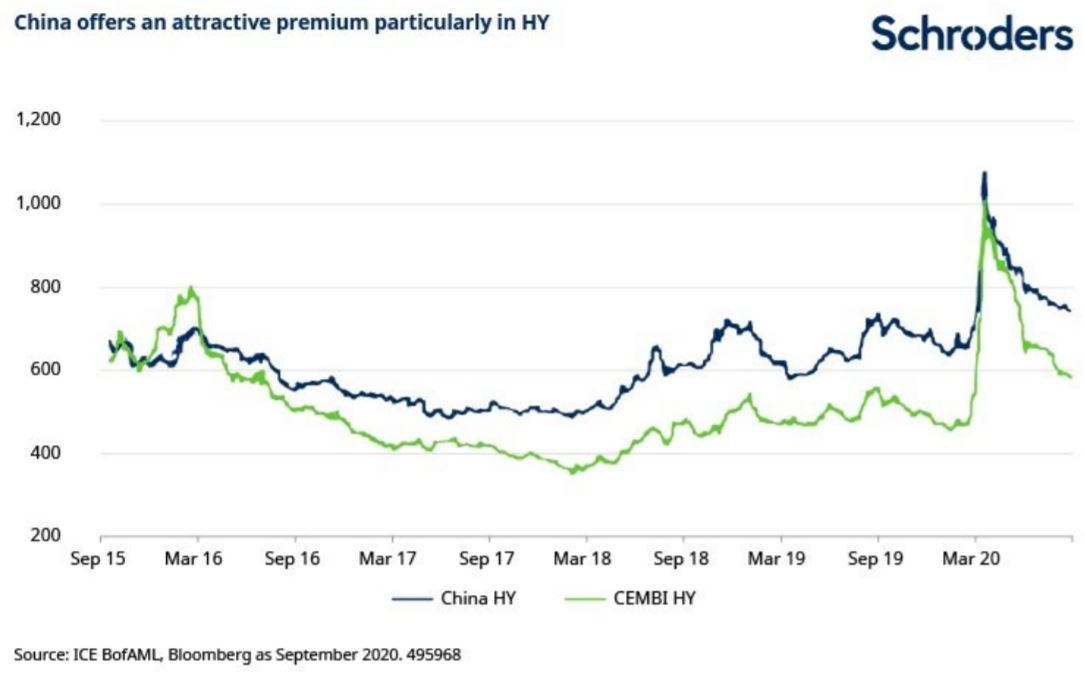

Les marchés émergents sont plus intéressants. Les entreprises continuent d’offrir de la valeur, notamment au Brésil, où la dette extérieure en dollars (c’est-à-dire la dette envers les prêteurs non nationaux) est limitée, ainsi qu’au Mexique. Mais la dette publique de ces deux pays, qui pourraient être pénalisés en cas de ralentissement, n’est pas aussi bon marché qu’aux mois de mai et juin.

L’Asie offre des opportunités intéressantes, notamment en Chine. Ce pays a nettement mieux géré la pandémie que l’Europe et les États-Unis. Les

rendements y restent élevés, le segment « high yield » offrant une valeur appréciable. En outre, une éventuelle reflation mondiale débuterait par

l’Asie et la Chine. »

3. Les obligations plombées par la COVID semblent peu chères, mais ne sont pas exemptes de risques

« Si nous examinons les opportunités au niveau sectoriel, l’immobilier résidentiel et les banques exposées aux prêts immobiliers sont intéressants. Par exemple, au Royaume-Uni, nous avons constaté que les prêteurs hypothécaires étaient particulièrement actifs depuis la fin du confinement.

La numérisation s’est imposée comme un thème incontournable et certains détaillants en ligne britanniques sont particulièrement intéressants. De manière plus générale, l’accélération de la demande liée à la COVID a entraîné la montée en puissance des plateformes de streaming.

Les facteurs environnementaux, sociaux et de gouvernance (ESG) constituent également un thème majeur. De nombreuses entreprises émettent des obligations vertes. À l’avenir, cette évolution pourrait s’avérer problématique pour l’industrie du tabac. Parallèlement aux performances relativement élevées du secteur, il convient de se projeter à plus long terme : comment les compagnies de tabac se refinanceront-elles si les critères ESG deviennent un facteur important ?

Par ailleurs, on peut envisager de parier sur le potentiel de rebond de titres affectés par l’épidémie de COVID-19.

Des secteurs sévèrement touchés, comme la consommation, les compagnies aériennes, les hôtels et les restaurants, se négocient avec des décotes significatives, offrant des rendements nettement plus élevés que le reste du marché.

Toutefois, ces secteurs sont bon marché parce qu’ils demeurent sous perfusion. Ils abritent des entreprises pénalisées par le développement du télétravail et le recul du nombre des voyageurs. Il est essentiel de comprendre ces tendances, car le retour à la normale est tout sauf certain.

À l’heure actuelle, les plateformes permettant de réserver des voyages, des hôtels ou des restaurants peuvent être préférées aux chaînes elles-mêmes. »

David Brett , Octobre 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |