| https://www.next-finance.net/fr | |

|

Stratégie

|

Transformer des actifs peu liquides en placements rentables

Afin de favoriser la croissance économique, la Banque centrale européenne doit stimuler le marché de la titrisation. L’amélioration de la transparence, l’assainissement des bilans des banques et le renforcement de la réglementation devraient permettre au marché de la titrisation d’offrir aux investisseurs des opportunités de rendement attractives.

Le marché européen de la titrisation s’est effondré au lendemain de la crise financière. Les nouvelles émissions de créances titrisées en Europe ont chuté de plus de 75% par rapport à 2008 et ne se sont pas redressées depuis lors. L’activité sur le marché primaire en 2013 a été inférieure à 200 milliards d’euros, représentant seulement 14% des nouvelles émissions aux Etats-Unis durant la même période (voir Figure 1). L’absence d’un marché de la titrisation fonctionnel constitue un désavantage majeur pour les banques, l’économie et les investisseurs européens.

Fig. 1 Activité du marché primaire des ABS en Europe et aux Etats-Unis

Le marché de la titrisation doit devenir attractif pour les banques

Afin de favoriser la croissance économique, la Banque centrale européenne (BCE) pourrait avoir besoin d’étendre le pool d’actifs actuellement admissibles dans le cadre de son programme d’assouplissement quantitatif (QE). Les émissions de produits d’investissement titrisés fondés sur des actifs de haute qualité – aussi appelés titrisations admissibles (« Qualifying Securitization », ou QS) – doivent s’accélérer afin d’élargir le champ d’investissement de la BCE.

Pour que le marché européen de la titrisation renoue avec la croissance, il doit devenir économiquement attractif pour les banques. Jusqu’à présent, le compte n’y est pas vraiment, principalement parce que la réglementation relative à la titrisation conduit à un manque d’« allègement » des exigences de fonds propres imposées aux banques. Compte tenu de leur besoin de rester exposées à la partie des actifs titrisés comportant le risque le plus élevé, auxquels une pondération du risque de 1,25% est appliquée, la transaction manque tout simplement d’attrait économique pour les banques.

Transformer un actif peu liquide en une opportunité de placement prend du temps

La BCE poursuit actuellement un processus long de plusieurs années visant à regagner la confiance des investisseurs et du marché. L’examen approfondi de la qualité des actifs (« asset quality review », ou AQR) et les tests de résistance effectués par la BCE et l’Autorité bancaire européenne (ABE) constituent en tout état de cause le fondement requis pour regagner cette confiance.

En octobre 2014, après avoir analysé un an durant des millions de données individuelles, la BCE et l’ABE ont enfin publié les résultats de l’AQR et des tests de résistance. L’AQR portait sur 130 banques des 18 pays de la zone euro, dont le total des actifs s’élevait à 22 000 milliards d’euros, représentant environ 82% du montant total des actifs bancaires couverts par le Mécanisme de supervision unique (MSU). Les tests de résistance de l’ABE concernaient 123 banques dans 22 des 28 pays membres de l’UE, dont des établissements du Royaume-Uni et des pays nordiques. Au total, 25 des 130 banques ont échoué, avec une insuffisance de fonds propres identifiée de 24,6 milliards d’euros. Plus spécifiquement, 13 banques ont été identifiées comme nécessitant une recapitalisation d’un montant total de 9,5 milliards d’euros.

Fig. 2 Comment fonctionne la titrisation ?

Sans contraindre les banques concernées à prendre des mesures immédiates, la BCE a toutefois très clairement indiqué que les ajustements nécessaires feraient partie de son processus continu de supervision dans le cadre de la poursuite de ses efforts visant à améliorer la qualité des bilans des banques européennes.

La BCE en tant qu’acheteur de titres garantis par des actifs

En 2014, la BCE a annoncé le détail de son programme d’achat de titres garantis par des actifs (ABS). La BCE a engagé quatre gestionnaires d’actifs pour exécuter le programme d’achat. Ils conduiront les opérations d’achat pour le compte de l’Eurosystème, qui réalisera des contrôles de prix et exercera son devoir de vigilance avant d’approuver les transactions. Le programme porte sur l’achat de tranches senior et de tranches mezzanines garanties de prêts émis dans la zone euro. Les achats incluent également des ABS d’entités de Grèce et de Chypre, sous réserve toutefois de conditions plus strictes. Le montant combiné des programmes d’achats d’ABS et d’obligations sécurisées atteindra 1000 milliards d’euros.

Plusieurs autres mesures ont aussi été prises dans l’intervalle afin de faciliter le développement du marché de la titrisation en Europe. Parmi celles-ci, il convient de souligner la modification de la directive Solvabilité II pour les compagnies d’assurance, qui rend la charge de fonds propres moins pénalisante pour les titrisations de haute qualité. De plus, les règles afférentes au ratio de liquidité à court terme des banques permettent également à certaines titrisations de haute qualité de faire partie des actifs admissibles, sous certaines conditions.

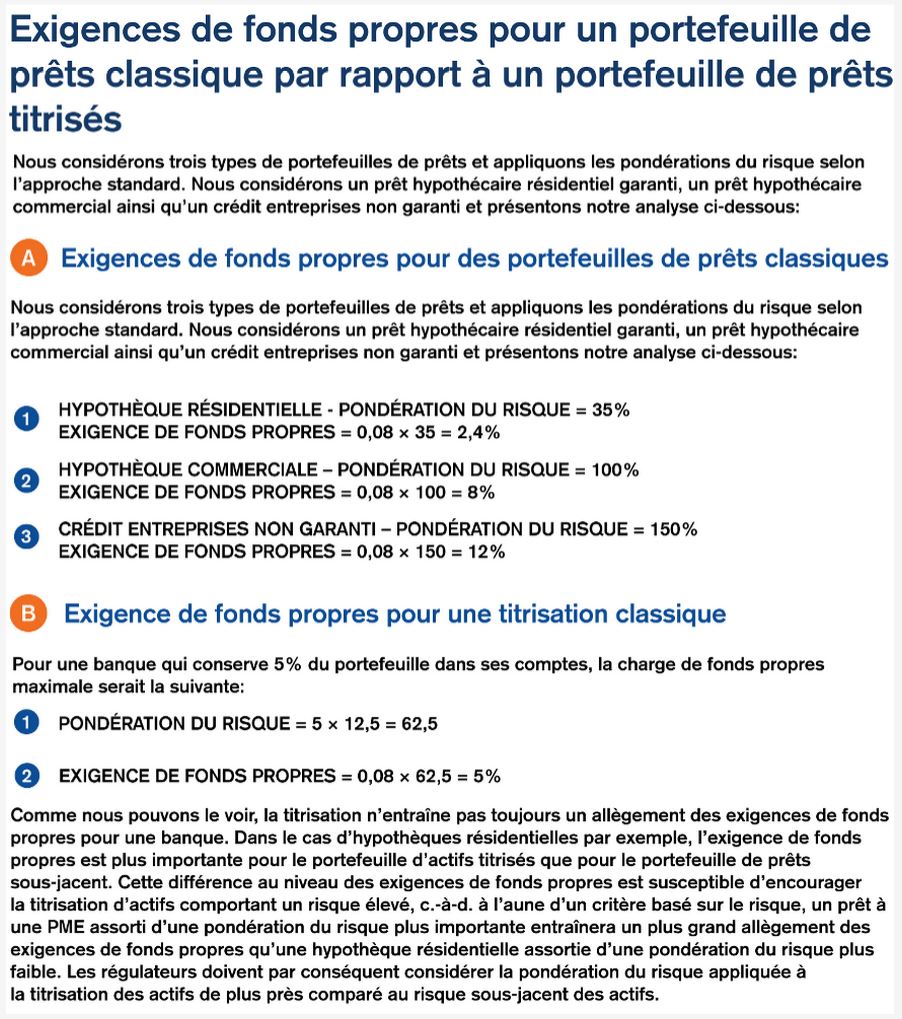

Fig. 3 Exigences de fonds propres pour un portefeuille de prêts classique par rapport à un portefeuille de prêts titrisés

Le marché de la titrisation pourrait atteindre un volume considérable

Les données publiées par l’ABE et la BCE devraient permettre au marché de mieux comprendre et mieux quantifier les valeurs mobilières admissibles. Du point de vue de l’émetteur, il existe actuellement des situations dans lesquelles un portefeuille d’actifs non titrisés peut nécessiter un moindre niveau de fonds propres qu’un portefeuille titrisé (fig. 3). En conséquence, le portefeuille de prêts dont on prévoit la titrisation peut contenir une plus grande proportion d’actifs assortis d’une pondération du risque plus importante. Dès lors, il est selon nous possible de procéder à la titrisation de prêts de haute qualité de petites et moyennes entreprises (PME) en raison du niveau plus élevé des pondérations du risque appliquées. C’est précisément le domaine dans lequel la BCE tente de débloquer les freins au financement.

Alors que le traitement comptable des titrisations selon les Normes internationales d’information financière (IFRS) restent floues et que l’allègement des exigences de fonds propres est susceptible de faire l’objet d’une approche parcellaire, nous avons tenté d’estimer la taille potentielle des actifs admissibles aux fins de titrisation en Europe. En fonction de l’éventail d’actifs pris en compte, nous avons ajusté les données pour tenir compte du grèvement des actifs et estimons que la taille du marché pourrait être comprise entre 1000 milliards d’euros (si l’on inclut principalement les prêts aux PME) et 2400 milliards d’euros (si l’on inclut les catégories assorties de pondérations du risque moins élevées telles que les prêts titrisés ou garantis). En nous fondant sur la répartition des actifs, nous estimons que la titrisation est davantage susceptible de rouvrir les canaux de financements bancaires aux PME et aux entreprises, sachant que l’allègement des exigences de fonds propres devrait se traduire par des coûts de financement moins importants et donc plus soutenables dans ces secteurs. Par conséquent, nous pensons que la titrisation peut jouer un rôle essentiel dans la réalisation des objectifs macroéconomiques de la politique de la BCE visant à stimuler la croissance de l’économie.

Compte tenu de la réalisation de l’AQR et du lancement du programme d’achat d’ABS, nous estimons que ces étapes sont favorables à l’établissement d’un marché fonctionnel de la titrisation en 2015. Un tel marché devrait fournir à la zone euro une toile de fond positive en atténuant la pression réglementaire sur les bilans des banques, ce qui permet de réduire les coûts d’emprunt pour leurs clients PME et de fournir des crédits à l’économie. Dans un contexte de très faibles rendements, les investisseurs (y compris la BCE) bénéficieront d’un accès à des actifs offrant un rendement plus élevé, lesquels devraient présenter initialement des valorisations attractives permettant la réouverture du marché de la titrisation.

Carla Antunes da Silva , Christine Schmid , Septembre 2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |