| https://www.next-finance.net/fr | |

|

Opinion

|

Tirer parti du renouveau des obligations vertes

Selon Columbia Threadneedle Investments, le marché des obligations durables devrait s’enrichir en 2020. Simon Bond, directeur de l’investissement responsable chez Columbia Threadneedle, s’attend à ce que les premières obligations « de transition » fassent leur apparition cette année, afin de financer des développements environnementaux et sociaux positifs...

Dans pratiquement tous les pays auxquels on pense habituellement, les questions du changement climatique et des inégalités sociales explosent dans le débat public. Les mouvements Extinction Rebellion au Royaume-Uni ou des Gilets jaunes en France ne sont que la partie la plus visible de l’iceberg. Sur les marchés financiers aussi, les obligations vertes, sociales et durables explosent en nombre et en complexité.

Les obligations vertes ont trouvé un second souffle en 2019, avec une recrudescence des émissions. D’autres types d’obligations « d’impact », dont les produits sont affectés à des fins environnementales, sociales ou généralement durables, connaissent également un boom en termes d’émissions et d’innovation.

L’année 2020 sera selon nous plus ou moins du même acabit. Si l’essor du marché des obligations vertes est appelé à se poursuivre, nous nous attendons à ce que l’élan s’étende également de plus en plus aux marchés des obligations sociales et durables. L’innovation devrait elle aussi bénéficier d’un coup de boost au cours de l’année, avec peut-être la première émission d’une obligation « de transition » destinée à financer l’évolution d’une entreprise vers un modèle plus durable.

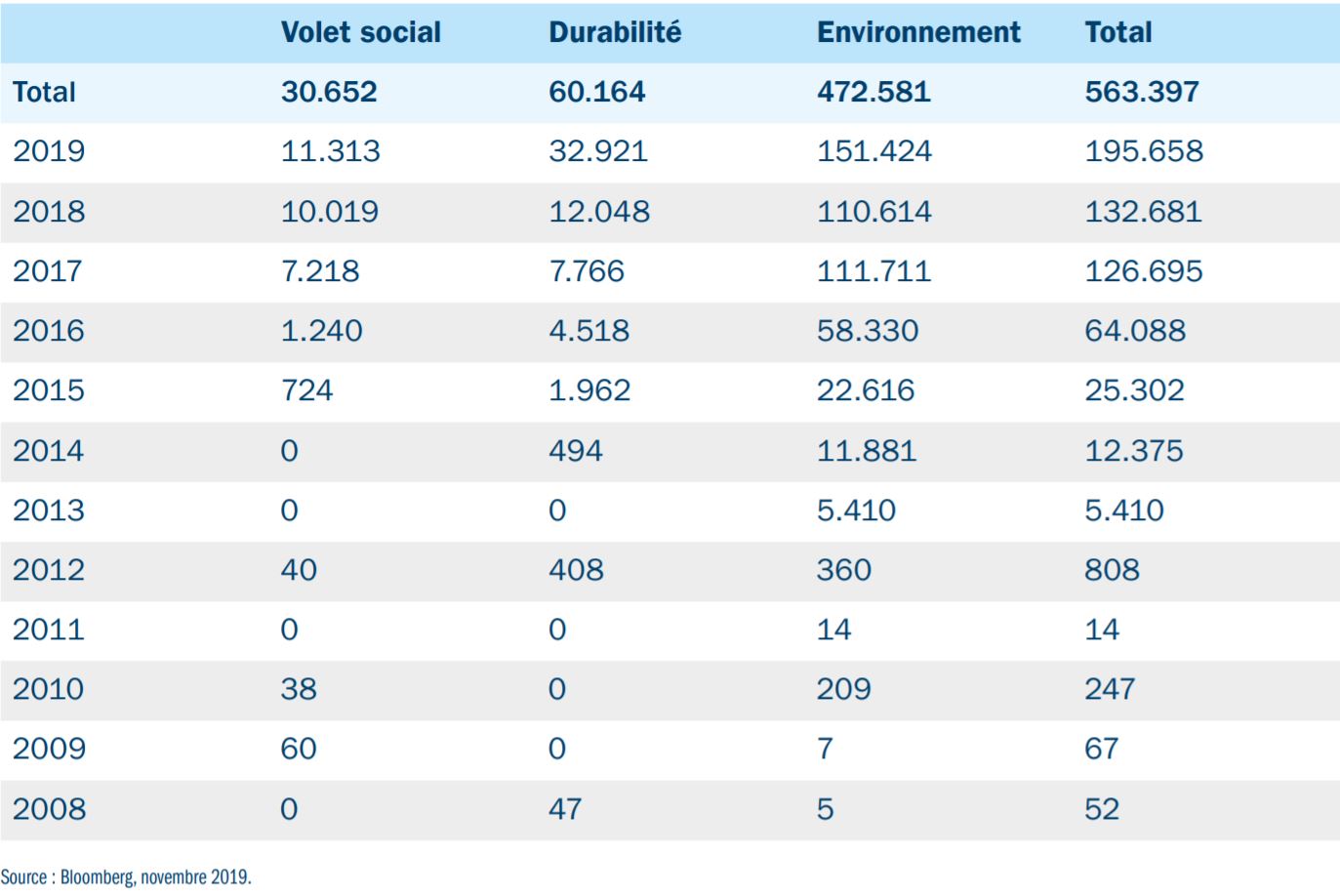

Après deux années de stagnation, le dynamisme de 2019 nous a pris par surprise, comme le marché en général. Au moment de la rédaction du présent article (début novembre), le volume des émissions d’obligations vertes, sociales et durables pour 2019 atteignait 196 milliards de dollars à l’échelon mondial, contre 133 milliards de dollars pour l’ensemble de l’année 2018.1 Les émissions d’obligations vertes ont augmenté de près de 40% et représentent les trois quarts du marché des obligations d’impact au sens large. Le volume des émissions d’obligations durables, au départ assez restreint, a pratiquement triplé. Seules les émissions d’obligations à finalité sociale ont marqué le pas, avec une timide hausse des émissions par rapport à 2018.2

2019, l’année de la renaissance

La dette souveraine verte domine le marché. La plus importante est l’OAT française verte (20,7 milliards d’euros), suivie des obligations de la Belgique (6,9 milliards d’euros), des Pays-Bas (6,0 milliards d’euros) et de l’Irlande (5,0 milliards d’euros).3 Les entreprises se mettent également au diapason. Et l’Italie, la Suède et l’Allemagne devraient émettre des obligations vertes ou durables en 2020. Le gouvernement du Royaume-Uni, où nous avons mené une campagne de lobbying pour le premier Gilt vert, brille par son absence.

Ce renouveau fait de 2019 l’année la plus importante pour le marché des obligations d’impact en général depuis 2017. Cette année-là, les obligations d’impact ont franchi le Rubicon, atteignant un point de non-retour. Ce fut l’année où l’International Capital Market Association (ICMA) a publié ses Principes applicables aux obligations sociales (et les Lignes directrices applicables aux obligations durables), dans le prolongement des Principes applicables aux obligations vertes de 2014. HSBC levait alors une obligation d’un milliard USD pour financer des projets liés aux objectifs de développement durable (ODD) des Nations Unies. Le gouvernement français a également lancé son OAT verte, qu’il a ensuite remise en avant en 2019.4

ll n’y a pas que la croissance des émissions qui indique que le marché connaît un nouvel essor. L’année 2019 a également été marquée par un bouillonnement de l’innovation. Parmi les innovations de l’année, citons la première obligation sociale bancaire espagnole, de CaixaBank, ainsi que l’obligation sociale de RBS, la première de ce type provenant d’une banque britannique. Enel, le géant italien de l’énergie, a émis une obligation généraliste assortie d’un coupon lié à sa performance par rapport aux ODD.

Le chapitre suivant

A l’horizon 2020, les volumes devraient continuer de progresser, au même titre que l’innovation. L’on s’attend non seulement à ce que davantage d’Etats émettent des obligations vertes pour la première fois, mais également à ce que le concept d’obligation d’impact s’élargisse pour inclure davantage d’émissions d’obligations sociales et durables.

En termes d’innovation, l’ICMA décidera de la mise en place d’un nouvel ensemble de principes pour les obligations de transition qui financent des évolutions environnementales ou sociales positives. La transition, par exemple, des moteurs à combustion vers les véhicules électriques ou des centrales au charbon vers des sources d’énergie plus durables. Ces obligations pourraient également être émises selon les principes des obligations vertes ou sociales existantes. Quoi qu’il en soit, nous nous attendons à ce que la première émission de ce type de structure apparaisse dans le courant de l’année 2020.

L’événement majeur de l’année sera à n’en point douter la conférence environnementale COP26 à Glasgow, en fin d’année. Comment suivra-t-elle les objectifs de l’accord de Paris de 2016 pour réduire les émissions de gaz à effet de serre ? Encouragera-t-elle la concurrence entre les nations pour fixer des objectifs de réduction du carbone plus ambitieux ? Cela conduira-t-il à de nouvelles innovations sur le marché des obligations, peut-être une obligation verte zéro carbone net ? Nous sommes optimistes quant à la possibilité pour les marchés financiers d’atteindre ces objectifs et de contribuer à leur réalisation.

Je souhaiterais voir plus de fonds comme le nôtre démocratiser effectivement la finance. En optant pour des fonds d’obligations vertes, sociales ou durables dans nos comptes épargne individuels (ISA) ou nos régimes de pension à cotisations définies, nous pouvons tous encourager financièrement ce en quoi nous croyons.

Les investisseurs institutionnels ont cependant également un rôle à jouer à cet égard. L’année 2019 a montré que la transition est en marche, même si le chemin à parcourir est encore long.

DONNEES RELATIVES AUX EMISSIONS OBLIGATAIRES

Simon Bond , Mars 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |