| https://www.next-finance.net/fr | |

|

Stratégie

|

Taux réels négatifs : une situation durable pour la zone euro

Selon René Defossez, stratégiste chez Natixis, on peut penser que la BCE, dans un premier temps, cherchera à maintenir le swap nominal 10 ans le plus bas possible, ce qui signifie que le swap B/E restera fortement négatif. Mais il est probable aussi que le swap B/E restera très volatil, voire le sera davantage encore, en raison du changement d’environnement global...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

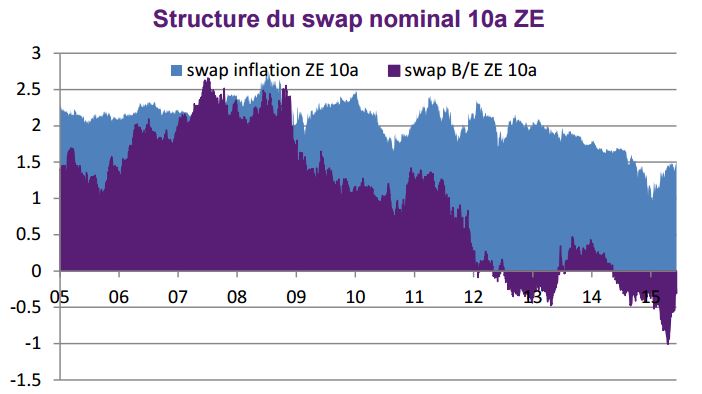

Pour anticiper le comportement futur du taux swap euro 10 ans, il peut être utile d’envisager séparément ses deux « composantes », le swap B/E (qui est en fait le taux réel) et le swap inflation.

Avant la crise, comme le montre le graphique ci-dessus, le swap inflation oscillait entre 2 % et 2.5 %, avec l’idée que la crédibilité anti-inflationniste de la BCE était inébranlable. La crise a d’abord introduit beaucoup de volatilité pour le swap inflation, mais il faudra attendre 2013, et les inquiétudes grandissantes vis-à-vis du risque déflationniste, pour le voir décrocher significativement. La perspective puis la mise en place du QE lui a permis, en toute fin de période, de regagner un peu du terrain perdu.

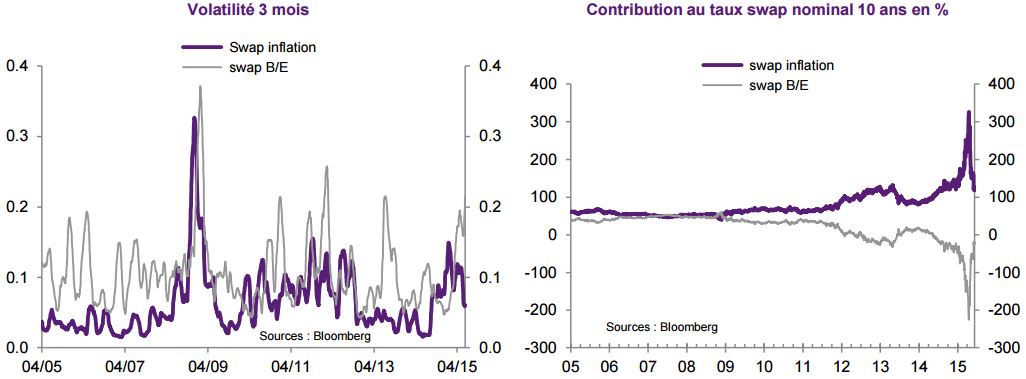

La partie réelle du swap nominal (le swap B/E) est, sur l’ensemble de la période, beaucoup plus volatil que la prime inflation (écart-tyoe de 0.92 sur l’ensemble de la période, contre 0.3 pour le swap inflation). Même quand l’écarttype est calculé sur une période plus courte (3 mois dans le graphique ci-dessous), le swap B/E est presque tout le temps plus volatil que le swap inflation.

Avant la crise, le swap B/E oscillait entre 1.5 % et 2.5 %. Il s’effondre immédiatement après, et surtout devient négatif à partir de 2013. Il y est toujours aujourd’hui.

En exprimant les contributions en pourcentage, on obtient donc l’évolution suivante (graphique ci-dessus à droite) :

jusqu’à la crise, le swap B/E et le swap inflation expliquaient une partie à peu près identique du swap nominal. Mais

depuis la crise, la contribution du swap B/E tend vers 0 %, puis passe très significativement sous 0 %, puisque ces

taux réels sont devenus négatifs.

La situation actuelle est donc très éloignée de la « normalité » d’avant-crise (50 pour la prime inflation, 50 pour le

taux réel). Les questions qu’il faut se poser sont donc les suivantes :

1. Va-t-on retrouver cette normalité ?

2. Le swap inflation et le swap B/E vont-ils à nouveau avoir une contribution identique de 50 %, ou de 200pb

chacun ?

3. A quelle échéance pourrait-on retrouver cette normalité ?

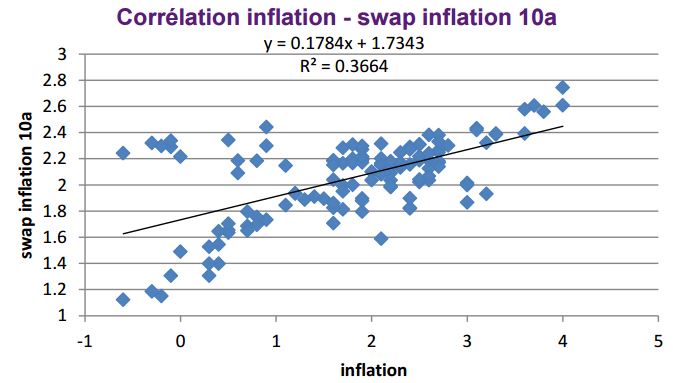

Le swap inflation pourrait continuer d’augmenter, mais davantage en raison du comportement du prix du pétrole (sur lequel la BCE n’a pas la main) que de la politique de la banque centrale. En fin d’année, l’inflation de la zone euro, si le prix du brut se stabilise, devrait être de l’ordre de 1.5 %. En vertu de la corrélation observée entre inflation et swap inflation depuis 2005, cela suggère que le swap inflation 10 ans pourrait être de 2 %, soit 60pb plus haut qu’aujourd’hui, et plus proche de sa moyenne d’avant-crise.

Si le swap B/E est stable sur la même période, cela signifie que le swap nominal 10 ans pourrait grimper d’une soixantaine de points de base supplémentaires d’ici la fin de l’année, et se retrouver aux alentours de 1.80 %. On peut penser que la BCE, dans un premier temps, cherchera à maintenir le swap nominal 10 ans le plus bas possible, ce qui signifie que le swap B/E restera fortement négatif. Mais il est probable aussi que le swap B/E restera très volatil, voire le sera davantage encore, en raison du changement d’environnement global (hausse probable des taux Fed avant la fin de l’année) et des anticipations de réduction anticipée des achats d’obligations par la BCE que cette dernière aura du mal à contrer.

René Defossez , Juin 2015

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |