Taux de défaut des obligations à haut rendement : bilan 2016 et perspectives 2017

Selon notre approche de régression, qui repose sur des facteurs top-down, le « mini-cycle » américain, alimenté presque exclusivement par les matières premières, est proche de sa fin et les faillites devraient elles aussi retomber en deçà des moyennes à long terme.

Les perspectives 2017 des taux de défaut ne devraient guère évoluer en Europe en 2017. Au cours des prochains trimestres, tout comme en 2016, ces taux devraient se stabiliser à leurs niveaux actuels, qui sont faibles d’un point de vue historique. Parallèlement, 2017 devrait être une année favorable pour les taux de défaut américains : après un pic proche de 6 % en début d’année, ceux-ci devraient retomber en deçà de 4 % d’ici décembre.

Selon notre approche de régression, qui repose sur des facteurs top-down, le « mini-cycle » américain, alimenté presque exclusivement par les matières premières, est proche de sa fin et les faillites devraient elles aussi retomber en deçà des moyennes à long terme.

2016 : un « mini-cycle » aux États-Unis, presque entièrement lié aux matières premières

À l’échelle mondiale, les taux de défaut des obligations spéculatives ont augmenté en 2016 : selon Moody’s, ils ont crû de quasiment un point de pourcentage, passant de 3,5 % en décembre 2015 à 4,4 % un an plus tard. Cette augmentation a toutefois été le fruit de tendances fortement divergentes des deux côtés de l’Atlantique : le taux de défaut calculé par Moody’s est passé de 3,2 % à 5,6 % aux États-Unis, tandis qu’en Europe, il est passé de 3,4 % à 2,1 % actuellement.

Comme nous l’avons déjà mentionné dans nos précédentes publications, cette divergence est surtout le résultat de deux caractéristiques spécifiques : d’une part, l’exposition élevée des obligations spéculatives américaines aux secteurs de l’énergie et des matières premières et, d’autre part, le poids plus important des émetteurs les plus mal notés (CE). En excluant les secteurs liés aux matières premières, les taux de défaut aux États-Unis ressortent bien plus en ligne avec les années précédentes et clôturent l’année 2016 à un niveau représentant moins de la moitié du taux global de 5,6 %. En outre, l’augmentation des faillites a surtout concerné les émetteurs de faible qualité, qui représentent une part plus importante des titres HY américains par rapport à leurs homologues européens. Si les taux de défaut des obligations notées BB et B avaient déjà baissé par rapport à leur plus hauts de 2016 au cours des derniers mois, ceux des titres CE américains continuent à augmenter et ont atteint fin décembre un nouveau record de court terme supérieur à 20 %, contre 8,3 % en décembre 2015. La dette notée CE représente à peine 5 % des obligations spéculatives en EUR, contre près de 15 % pour la dette en USD. Enfin, il faut aussi garder à l’esprit que les taux de défaut en Europe sont inférieurs à ceux des États-Unis à notation identique : par exemple, selon les derniers chiffres de Moody’s, dans l’univers des titres notés B, les taux de défaut sont actuellement proches de 2 % aux États-Unis, et de 1,3 % en Europe.

Le taux de défaut de la dette BB européenne, qui représente plus de 70 % de l’univers, a terminé l’année 2016 à 0 %

Perspectives 2017 : nous avons appliqué des modèles de régression et prolongé nos prévisions sur les 12 prochains mois

- Perspectives européennes

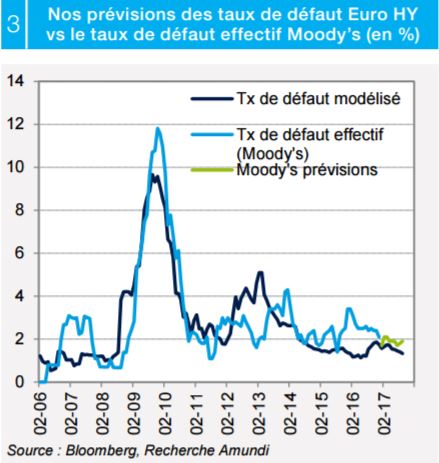

Comme 2016, 2017 ne devrait pas être une année marquée par une évolution prononcée des perspectives des taux de défaut en Europe, qui devraient également se stabiliser à leurs niveaux actuels (historiquement faibles) au cours des trimestres à venir. Selon les prévisions que nous avons calculées à partir de modèles de régression, le taux de défaut en Europe devrait s’établir à 1,5 % d’ici un an, un niveau très proche du chiffre de S & P (1,7 %) et assez peu éloigné de celui de Moody’s, de 2,1 %. Les calculs de régression reposent sur des facteurs anticipant les défauts d’au moins un an, à savoir le distress ratio, les conditions de crédit bancaire et les indicateurs avancés macroéconomiques. Au-delà des facteurs de liquidité, de marché et macroéconomiques qui soutiennent la stabilité actuelle, d’autres forces puissantes devraient empêcher toute hausse marquée des taux de défaut en 2017. Le principal sera à coup sûr le programme CSPP de la BCE, à la fois de manière directe (une petite part des achats concerne des émissions HY assorties d’une notation IG) et indirecte via la demande solide en obligations spéculatives. En outre, compte tenu de la politique monétaire de la BCE, les coûts de financement restent historiquement bas pour les émetteurs HY. Autre facteur favorable, la reprise des opérations de fusions-acquisitions qui portent davantage sur des titres spéculatifs que sur des émetteurs de l’univers investment grade.

Enfin, la composition de l’univers, comme nous l’avons évoqué ci-dessus, contribue également à limiter l’augmentation des faillites : le taux de défaut des titres européens BB, qui représentent plus de 70 % de l’univers, a terminé 2016 à 0 %, alors que dans l’univers des titres américains, pénalisé par les secteurs de l’énergie et des matières premières, le taux de défaut des obligations BB a atteint seulement 1,4 %. Autrement dit, la petite proportion des titres de qualité moyenne à faible réduit la perspective d’une forte hausse des faillites en Europe.

- Perspectives américaines

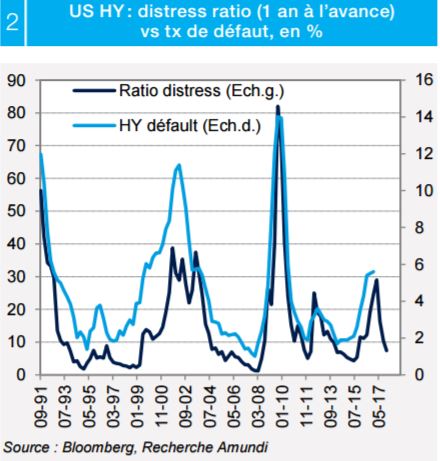

Contrairement aux perspectives européennes, la tendance des taux de défaut américains en 2017 devrait connaître un point d’inflexion par rapport à 2016. Ces derniers devaient en effet atteindre un pic assez rapidement avant de baisser pendant tout le reste de l’année. Les régressions menées pour les quatre trimestres à venir semblent augurer une tendance favorable : après un pic proche de 6 % au 1er trimestre, les taux de défaut devraient s’affranchir de la tendance de ces deux dernières années et retomber progressivement aux alentours de 3,7 % d’ici décembre 2017. Nos chiffres sont assez proches de ceux de Moody’s pour le pic de janvier (5,8 %) et le niveau de décembre 2017 (3,8 %). Le principal catalyseur de cette baisse des taux de défaut américains est le distress ratio (le pourcentage des obligations dont le spread est au minimum de 1 000 pb par rapport aux bons du Trésor américain) : cet indicateur anticipe les faillites d’environ 12 mois et son pic, qui a été atteint au 1er trimestre 2016 (31 % du marché en USD), devrait se traduire par un pic décalé des taux de défaut au 1er trimestre 2017 (le distress ratio est actuellement de 7 %). De même, les conditions de crédit bancaire (mesurées par l’enquête BLS de la Fed, en pourcentage des banques durcissant leurs conditions de prêt), ont atteint un pic et se sont récemment assouplies, sans connaître une évolution majeure.

L’influence du programme CSPP de la BCE sur la demande en dettes spéculatives reste cruciale

Sur le plan sectoriel, ce sont les secteurs de l’énergie et des matières premières qui seront les principaux facteurs de baisse des taux de défaut : un distress ratio record de 75 % a été atteint en février 2015 (dette en circulation dans le secteur de l’énergie), et de 48 % dans le secteur des matériaux. À l’heure où nous rédigeons, les distress ratios de ces deux secteurs sont retombés respectivement à seulement 11 % et 10 %, des niveaux inférieurs à la moyenne de l’univers des titres HY américains. Si l’on s’affranchit de l’approche de régression et que l’on s’intéresse aux perspectives globales, la situation va semble-t-il s’améliorer. L’inflexion donnée à la politique budgétaire devrait être favorable aux chiffres d’affaires et aux bénéfices au cours des deux prochaines années, tout comme le léger rebond du pressing power des entreprises. Ces facteurs de soutien devraient compenser, voire prendre le dessus, sur la hausse des coûts de financement, malgré un niveau de refinancement légèrement plus élevé au cours des deux prochaines années : en 2017 et en 2018, 12 % des obligations spéculatives et des prêts vont arriver à maturité, alors que ces dernières années la proportion se situait entre 6 % et 9 %. La Fed ne devrait pas se lancer dans un cycle trop rapide de normalisation des taux d’intérêt, ce qui réduira les risques du côté du passif et sur les perspectives à court terme des taux de défaut.

Sergio Bertoncini , Février 2017

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |