| https://www.next-finance.net/fr | |

|

Opinion

|

Small Caps : une décote record depuis 20 ans

Malgré un segment Small Caps en hausse depuis le début de l’année (+7,95% YTD pour le MSCI EMU Small Cap Net Return au 20 septembre), l’écart de valorisation entre les Small Caps (capitalisations inférieures à 2 milliards d’euros) et les Large Caps (capitalisations supérieures à 8 milliards d’euros) a atteint son plus haut niveau depuis deux décennies...

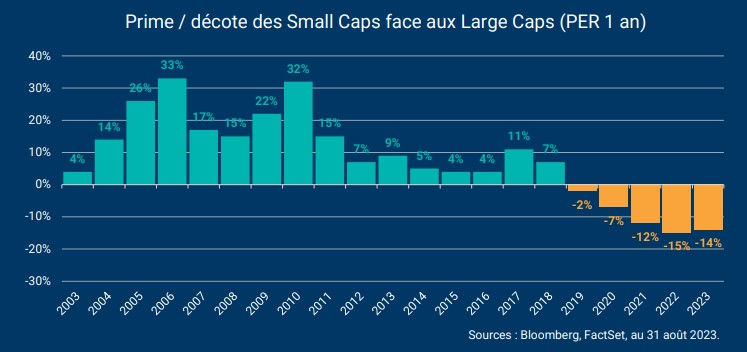

Malgré un segment Small Caps en hausse depuis le début de l’année (+7,95% YTD pour le MSCI EMU Small Cap Net Return au 20 septembre), l’écart de valorisation entre les Small Caps (capitalisations inférieures à 2 milliards d’euros) et les Large Caps (capitalisations supérieures à 8 milliards d’euros) a atteint son plus haut niveau depuis deux décennies. De 2003 à 2018, les Small Caps bénéficiaient en effet d’une prime de valorisation par rapport aux Large Caps, tandis qu’elles se traitent désormais avec une décote de 14% en moyenne (à fin août 2023).

Les résultats des Small Caps restent solides : celles-ci ont enregistré une croissance de leur résultat net de +8,6% par an entre 2019 et 2022, supérieure à celle des Large Caps (+7,5%).

Pour autant, la hausse des taux a pesé sur les valorisations des petites capitalisations, qui sont souvent des valeurs de croissance, par nature sensibles au niveau des taux. La hausse des coûts d’emprunt est susceptible d’avoir plus d’impact pour les petites entreprises que les grandes, bien que de nombreuses sociétés soient en réalité peu endettées sur ce segment de marché. Plus généralement, les Small Caps de la zone euro ont souffert d’une décollecte significative au cours des dernières années (2,7 milliards d’euros de décollecte nette en 2022 notamment) [1], ce segment de marché étant perçu comme plus risqué que celui des Large Caps, amenant les investisseurs à la prudence dans un contexte économique toujours incertain.

Au-delà des perceptions de court terme, la décote historique des petites capitalisations se traduit désormais par des niveaux de valorisation particulièrement attractifs, eu égard aux qualités intrinsèques de certaines entreprises.

Annabelle Vinatier , Jean-François Cardinet , Septembre 2023

Notes

[1] Source : Lipper / Exane. L’opinion exprimée ci-dessus est datée du 22 septembre 2023 et est susceptible de changer.

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |