| https://www.next-finance.net/fr | |

|

Stratégie

|

Skandia Investment Group augmente de nouveau son exposition aux actions !

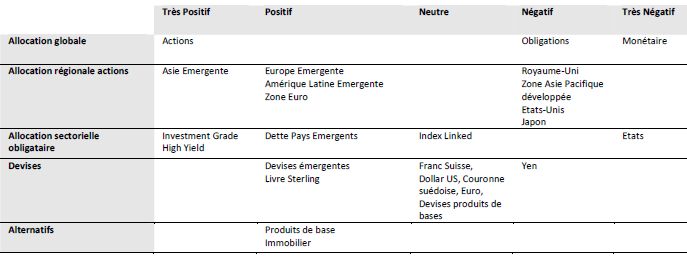

La société de gestion privilégie toujours les marchés émergents aux marchés développés. Sa région émergente préférée reste l’Asie émergente. Pour les pays développés, elle a légèrement augmenté son exposition sur l’Europe hors Royaume-Uni car les valorisations sont favorables…

Dans son rapport mensuel d’allocation globale, James Millard, CIO de Skandia Investment Group, déclare que les actions internationales et les obligations hors dette souveraine ont réalisé un très beau démarrage ce début d’année dans le sillage d’une amélioration des fondamentaux économiques mondiaux, et d’autant plus que de nombreux signes de stabilité dans la zone Euro font naître l’espoir que la crise de la dette reste sous contrôle.

Selon lui, les indices de confiance des affaires augmentent dans beaucoup de pays, ce qui laisse supposer que l’économie mondiale a commencé à se ressaisir.

« Nous privilégions toujours les marchés émergents aux marchés développés. Notre région émergente préférée reste l’Asie émergente, nous pensons effectivement toujours que la Chine s’oriente vers un atterrissage en douceur de son économie. Pour les pays développés, nous avons légèrement augmenté notre exposition sur l’Europe hors Royaume-Uni car les valorisations sont favorables et nous entrevoyons une stabilisation de la crise de la dette » indique James Millard.

Nous sommes plus optimiste que le consensus pour nos perspectives tant sur l’économie mondiale que les marchés financiers au niveau mondial. Les investisseurs restent clairement sous-exposés en actions de la zone Euro et surexposée en actions américaines, alors que nous sommes positionné dans l’autre sens.

James Millard

James Millard

« Dans la zone Euro, l’indice composite des directeurs des achats (PMI) se maintient au-dessus du seuil des 50 points, ce qui laisse entendre que l’économie pourrait être en expansion ce trimestre après une chute à la fin de l’année dernière. Des études similaires à travers le monde (comme en Inde ou en Chine) laissent supposer que ces économies devraient réussir leur atterrissage en douceur. »

« Nous restons très positif quant à nos perspectives sur les marché actions et nous avons légèrement augmenté la taille de nos positions déjà surexposées », dit James Millard.

Le tableau ci-dessous résume les principales positions de Skandia Investment Group (SIG) pour le mois en cours :

- Allocation Skandia

L’optimisme de SIG s’explique par la scène économique. Par exemple, l’économie américaine a augmenté de 2,8% au 4ème trimestre 2011, une croissance plus soutenue que les taux décevants entrevu plus tôt dans l’année. En effet, alors que la consommation américaine était plus faible qu’escomptée et que les dépenses publiques continuaient de peser sur la croissance, il y avait pourtant des signes que le marché du travail et le marché immobilier commençaient à se renforcer.

En Asie, SIG déclare que bien que tous présageaient une croissance molle au 4ème trimestre 2011 au Japon, la croissance est finalement remontée ce trimestre là, certes modestement.

En Chine, l’activité semble indiquer que les données économiques sont bien orientées avec un atterrissage en douceur. L’indice des directeurs des achats (PMI) a dépassé le seuil des 50 points et en même temps les données liées à la consommation restent bien positionnées. Le marché immobilier semble faible, SIG pense que cette faiblesse provient principalement de la mise en place de mesures politiques destinées à le ralentir. Si ce marché continue à baisser, il est probable que les autorités retirent certaines de ces mesures.

SIG est positif sur les autres marchés émergents où il a aussi des signes de relance économique.

L’indice PMI indien a fortement augmenté pour le second mois consécutif alors que l’activité économique en Russie était également plus forte que prévue. Les entreprises pensent que le desserrage des politiques monétaires est probable dans la plupart des pays émergents courant 2012. Bien que le PMI et les fondamentaux plus généralement dans la zone Euro poursuivent leur amélioration, laissant entendre que la récession sera plus modéré que prévue, SIG ne se fait pourtant pas d’illusion quant à la nécessité de réaliser davantage d’efforts pour résoudre la crise de la dette. Ceci dit, SIG pense que le fort rally sur le marché des obligations périphériques comme sur la dette et les valeurs bancaires laisse supposer que la crise de la dette européenne peut ne plus être considérée comme un obstacle au marché financier ou à la relance économique sur les prochains mois.

« Il y a effectivement de nombreux développements positifs qui nous permettent de continuer à soutenir notre opinion sur les actions pour les prochains mois. La confiance des investisseurs quant aux perspectives sur les actions internationales et l’économie mondiale s’est fortement renforcée depuis leur très bas niveau de la fin de l’année dernière. Nous sommes plus optimiste que le consensus pour nos perspectives tant sur l’économie mondiale que les marchés financiers au niveau mondial. Les investisseurs restent clairement sous-exposés en actions de la zone Euro et surexposée en actions américaines, alors que nous sommes positionné dans l’autre sens » précise James Millard.

Next Finance , Février 2012

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |