| https://www.next-finance.net/fr | |

|

Opinion

|

Semi-conducteurs et Électrification : je t’aime moi non plus ?

Alors que l’industrie automobile vit probablement la plus grande transformation de son histoire, les trois années écoulées ont vu une longue série de vents contraires toucher les constructeurs : importante baisse des volumes liée à la pandémie puis à la pénurie de composants, hausse des prix de l’énergie, des matières premières et des coûts salariaux…

Alors que l’industrie automobile vit probablement la plus grande transformation de son histoire, les trois années écoulées ont vu une longue série de vents contraires toucher les constructeurs : importante baisse des volumes liée à la pandémie puis à la pénurie de composants, hausse des prix de l’énergie, des matières premières et des coûts salariaux… Cette période a également été marquée par un changement de mix produits, par des hausses de prix répétées, mais surtout par la première phase d’adoption des véhicules électriques. C’est près de TREIZE millions d’unités qui se sont écoulées dans le monde en 2023 ! La part de marché de l’électrique a rapidement atteint 15% en Europe et 30% en Chine, soit un rythme de croissance annualisé >50%* par an sur les 4 dernières années.

L’importance cruciale des semi-conducteurs dans la révolution automobile n’est plus à démontrer

En 2022, ces petites pièces électroniques ont été au centre de l’attention, émergeant comme le sujet majeur des pénuries de composants. Une crise en chassant une autre, la situation semble aujourd’hui s’être inversée : après un choc d’offre, c’est désormais la demande et l’incertitude autour du rythme de croissance des véhicules électriques (VE) qui dominent les débats… Bien que les fabricants de semi-conducteurs exposés au secteur automobile aient traversé avec succès le dernier cycle et maintenu une bonne dynamique de croissance ces dernières années, le pessimisme est de mise et leurs multiples boursiers se sont fortement contractés. Nous continuons, malgré tout, de penser que ces derniers offrent une combinaison intéressante entre croissance, exposition au verdissement de la mobilité et valorisation.

Plusieurs facteurs viennent étayer notre point de vue :

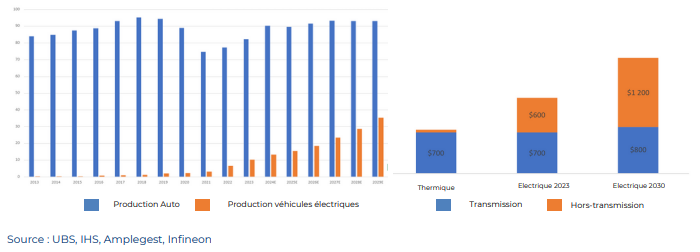

- Après avoir touché des points hauts en 2017, et chuté durant le covid, la production automobile mondiale entre dans une phase de normalisation. En 2024 cette dernière est prévue par IHS à 89,6M soit - 0,5% vs. 2023. Cet environnement, peu réjouissant, cache par ailleurs deux dynamiques diamétralement opposées : ralentissement du thermique et progression de l’électrique (VE). Cette croissance va bien se poursuivre, sur un rythme certes plus faible qu’attendu en 2024 (+15%) mais qui devrait réaccélérer à >20% par an les années suivantes. L’opportunité pour les fabricants de semis auto ne vient pas des volumes de production mais bien du mix ! A horizon 2030, le contenu en semi-conducteurs d’un véhicule électrique sera près de 3x supérieur à celui d’un véhicule thermique (2000$ contre 700$). En effet, les semis de puissance, qui contrôlent les flux d’électricité, sont essentiels au fonctionnement des batteries, des onduleurs, des chargeurs, … autant d’éléments absents de la mobilité thermique classique. On estime que le marché adressable des composants de gestion de puissance devrait plus que doubler entre 2023 et 2028e pour atteindre $27mds contre $13mds aujourd’hui.

- La régulation est également un facteur clé de l’adoption des véhicules électriques. L’Union Européenne a par exemple décidé d’interdire les véhicules thermiques à partir de 2035. Il reste donc 10 ans aux constructeurs pour électrifier leurs gammes ! Dans le même temps, ces derniers, doivent présenter des niveaux d’émissions de CO2 (gm/km) en baisse (-15% entre 2025-29 et -55% entre 2030-34) et donc suivre un rythme soutenu de lancement de nouveaux modèles à batteries. Même aux Etats-Unis ou seulement quelques Etats ont acté l’interdiction du thermique, ce sont plusieurs dizaines de nouveaux VE qui feront leur apparition en 2024.

- Autre élément de soutien des volumes, les années 2024 et 2025 marqueront les premières sorties de VE plus abordables (<25k€). (Ces niveaux de prix deviennent possibles grâce à la baisse des matières premières (lithium, cobalt, etc…) ainsi qu’à l’effet d’échelle chez les constructeurs.

- Le ruissellement des technologies des véhicules hauts de gamme vers les véhicules moyen/bas de gamme portera la croissance des acteurs de semiconducteurs. Une voiture haut de gamme contient jusqu’à 110 microcontrôleurs et plusieurs processeurs contrairement à une voiture bas de gamme qui en comprend au maximum 30. La banalisation des assistants à la conduite, freinage automatique, détection de la signalisation, soutenus par la législation, seront à leurs tours source de croissance pour les fabricants de semiconducteurs. En moyenne un véhicule avec un système d’aide à la conduite comprend $150 de coût additionnel en semiconducteurs pour le niveau 2 et jusqu’à 860$ pour du niveau 4/5 (conduite autonome).

- Outre la croissance du marché des onduleurs/chargeurs, nous assisterons à plusieurs changements majeurs tels que l’adoption de substrats novateurs : Carbure de Silicium, Nitrate de Gallium. Ces composants disposent de meilleures caractéristiques techniques comparées au Silicium (meilleure dissipation thermique, meilleure conductivité électrique, etc…) et aboutiront selon nous à une mise à jour des composants actuels et une élongation du cycle de croissance. Le prix d’une galette de carbure de silicium est jusqu’à 30% supérieur à celui du silicium conventionnel.

Une thématique représentée dans la stratégie d’Amplegest Digital Leaders

L’exposition d’Amplegest Digital Leaders à l’électrification des véhicules atteint aujourd’hui 12% de l’encours, principalement via des investissements dans les leaders européens du secteur des semi-conducteurs de puissance, tels qu’Infineon et STMicroelectronics. Ces derniers détiennent aujourd’hui respectivement 32% et 20% de parts de marché sur ce segment et ont bénéficié de solides dynamiques de croissance en 2023. Malgré cette bonne dynamique, les multiples boursiers d’Infineon et STM se sont dépréciés de -20% par rapport à leur valorisation moyenne sur les 5 dernières années ! Cette déflation reflète selon nous un manque de confiance quant aux perspectives de croissance du marché automobile (et plus spécifiquement celles des véhicules électriques) ainsi qu’une crainte d’une guerre des prix entre constructeurs qui pourraient se traduire en pression baissière sur le prix des puces.

Pour les raisons citées précédemment, nous considérons cette dépréciation de multiples exagérée. En effet, une reprise de la croissance du chiffre d’affaires en 2025 pourrait ramener ces valorisations à leurs moyennes historiques, entraînant une appréciation significative des cours. Par ailleurs, nous restons fermement convaincus que l’électrification et la digitalisation des véhicules sont des tendances majeures à moyen terme. La concrétisation d’un creux sur le marché automobile, associée à une reprise de la croissance dans les prochains trimestres, devrait favoriser le segment des semi-conducteurs, renforçant ainsi la performance d’Amplegest Digital Leaders.

Outre ces éléments de soutien à court/moyen terme, nous pensons que plusieurs changements au sein de l’architecture interne des véhicules pourraient maintenir la dynamique à long terme. Nous assistons en effet à un changement de paradigme, les voitures ne se contenteront plus d’être définies par leurs caractéristiques techniques (moteurs, consommation, …) mais pourront évoluer dans le temps grâce à des mises à jour logicielles. Cette migration d’architecture devrait, à nouveau, engendrer une augmentation significative du contenu semi-conducteurs au sein des véhicules.

Abdoullah sardi , Camilien Cardot , Mars 2024

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |