| https://www.next-finance.net/fr | |

|

Gestion de Patrimoine

|

S’installer comme CGP en choisissant le modèle du groupement pour rester libre, proactif et profitable

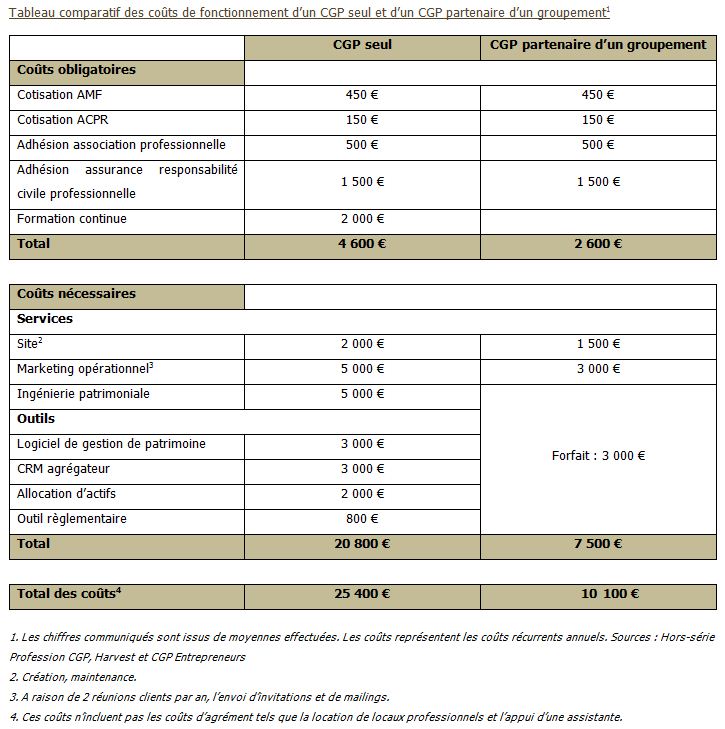

En simulant et en comparant les coûts de fonctionnement d’un CGP seul et d’un CGP partenaire d’un groupement, on constate que l’économie réalisée est substantielle. Elle le sera d’autant plus qu’il saura faire la part des choses entre coûts obligatoires, coûts nécessaires et coûts d’agrément...

Les Conseillers en Gestion de Patrimoine autonomes séduisent la clientèle patrimoniale…

Bien que les banques et compagnies d’assurance aient développé leurs propres offres pour fidéliser leur clientèle, le conseiller en gestion de patrimoine autonome, travaillant à son compte, est devenu l’interlocuteur privilégié des foyers souhaitant préparer au mieux leur avenir patrimonial. Il ne fait aucun doute que la proximité, la disponibilité et l’impartialité dans le conseil justifient cet intérêt. Mais plus que le reste, c’est l’intuitu personae et l’architecture ouverte qui les poussent vers ce choix : le CGP installé à son compte détermine une stratégie patrimoniale globale après avoir réalisé un audit de la situation de ses clients et échangé sur leurs objectifs. Il se charge ensuite d’identifier les meilleures solutions auprès de différents prestataires, alors qu’une banque ou une compagnie d’assurance ne propose que ses propres produits.

… mais disposent de moyens insuffisants pour respecter les obligations réglementaires du métier…

Les obligations réglementaires du métier de CGP sont les mêmes pour un CGP libéral que pour son homologue salarié d’une grande structure. Toutefois, l’un est épaulé par son employeur généralement pourvu de moyens techniques et humains considérables, quand l’autre doit faire face seul, avec peu de moyens, aux mêmes obligations.

Quatre obligations incombent au CGP : le devoir de conseil, la lutte contre le blanchiment et la fraude fiscale, le respect de la loi « Informatique et Liberté » ainsi que le secret professionnel. Toutes revêtent une importance capitale, mais le devoir de conseil, parce qu’il nécessite plus de formalisme, mérite que l’on s’y attarde. Il exige d’abord une obligation d’information précontractuelle destinée à bien éclairer le client ; une obligation de conseil visant à orienter son choix vers la solution adéquate, ensuite, et enfin un devoir de mise en garde face aux risques et contraintes que peuvent représenter certains montages juridiques ou fiscaux.

Les moyens dont disposent les cabinets pour faire face à leurs obligations sont inégaux. Seule une petite minorité de cabinets est suffisamment staffée et outillée. Pour le reste, 60 % des CGP sont des entrepreneurs unipersonnels prioritairement centrés sur le service aux clients avec souvent peu de temps et de ressources pour satisfaire aux exigences réglementaires... qu’il est pourtant impératif de respecter !

Si travailler à son compte séduit de nombreux CGP, réussir seul est aujourd’hui un exploit. Il est toujours possible de s’associer avec d’autres CGP, mais cela suppose de partager durablement un « affectio societatis » et une stratégie d’entreprise commune même si les clientèles sont bien distinctes. Une solution pas si simple pour un esprit indépendant…

Rejoindre un groupement de CGP : un compromis qui garantit la liberté sans l’isolement, et qui permet de réaliser des économies

L’autre possibilité est de rester seul maître à bord et de chercher un partenariat avec un groupement de CGP spécialisé dans les services de gestion de patrimoine. Cette solution garantit la liberté sans l’isolement et permet de réaliser une économie substantielle sur les coûts de fonctionnement.

Solliciter un groupement de CGP revient à s’adresser à un guichet unique capable de mettre à la disposition des cabinets, des services, outils et conventions, des fournisseurs nécessaires à leurs besoins et obligations professionnelles, en limitant au strict minimum leurs coûts de fonctionnement. Attention à bien examiner les contraintes, les coûts et la qualité du service rendu avant de sélectionner son groupement de CGP.

Parmi les offres du marché, on observe que pour un coût parfois très modeste, les CGP indépendants trouveront auprès d’un groupement trois types d’aides : les services indispensables pour les accompagner au quotidien (aide au développement commercial, back office dédié, ingénierie patrimoine et formation continue), les outils pour fiabiliser, tracer et historiser la relation client (logiciel de gestion de patrimoine, CRM, agrégateur de compte et outils de conformité et d’allocation d’actifs), des conventions parfois mieux disantes avec les principaux fournisseurs de produits du marché.

En simulant et en comparant les coûts de fonctionnement d’un CGP seul et d’un CGP partenaire d’un groupement (voir plus bas), on constate que l’économie réalisée est substantielle. Elle le sera d’autant plus qu’il saura faire la part des choses entre coûts obligatoires, coûts nécessaires et coûts d’agrément. Il ne faut pas oublier qu’un CGP qui n’a ni assistante ni locaux professionnels, mais dispose, en revanche, de tous les services et outils utiles à son quotidien, verra ses charges diminuer significativement en sélectionnant un groupement en mesure de tout mettre à sa disposition pour une cotisation annuelle raisonnable.

A l’image de certaines professions libérales du chiffre et du droit au fonctionnement analogue à celui des CGP libéraux, il convient de méditer les raisons qui les ont amenées progressivement à travailler en réseau.

Bruno Dell’Oste , Juin 2015

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |