| https://www.next-finance.net/fr | |

|

Gestion de Patrimoine

|

Résultats du mois de mars 2023 : Livret A, un premier trimestre en or massif

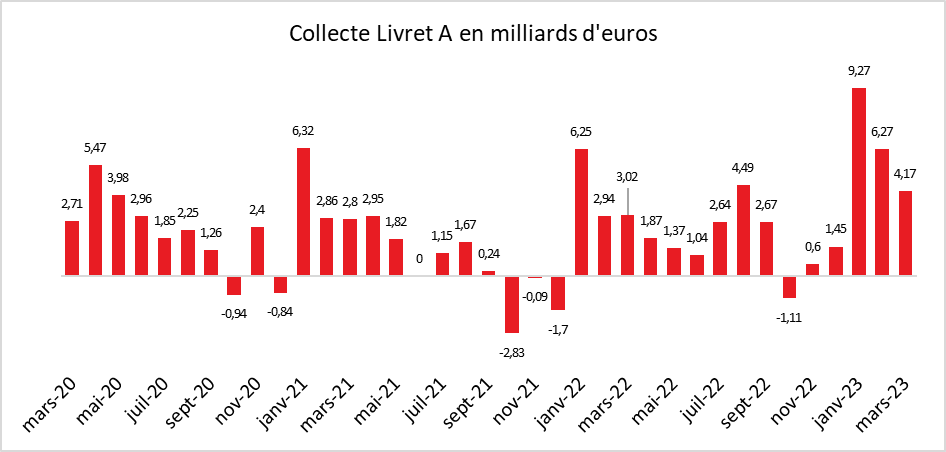

Le Livret A achève le premier trimestre 2023 en beauté avec une collecte de 4,17 milliards d’euros. Elle fait suite aux collectes exceptionnelles de janvier (+9,27 milliards d’euros) et de février (+6,27 milliards d’euros). Le Livret A fait mieux qu’en mars 2022 qui s’était soldé par une collecte de 3,02 milliards d’euros...

Le Livret A achève le premier trimestre 2023 en beauté avec une collecte de 4,17 milliards d’euros. Elle fait suite aux collectes exceptionnelles de janvier (+9,27 milliards d’euros) et de février (+6,27 milliards d’euros). Le Livret A fait mieux qu’en mars 2022 qui s’était soldé par une collecte de 3,02 milliards d’euros. Sur le trois premiers mois de l’année 2023, la collecte atteint 19,71 milliards d’euros, ce qui constitue un record sans précédent.

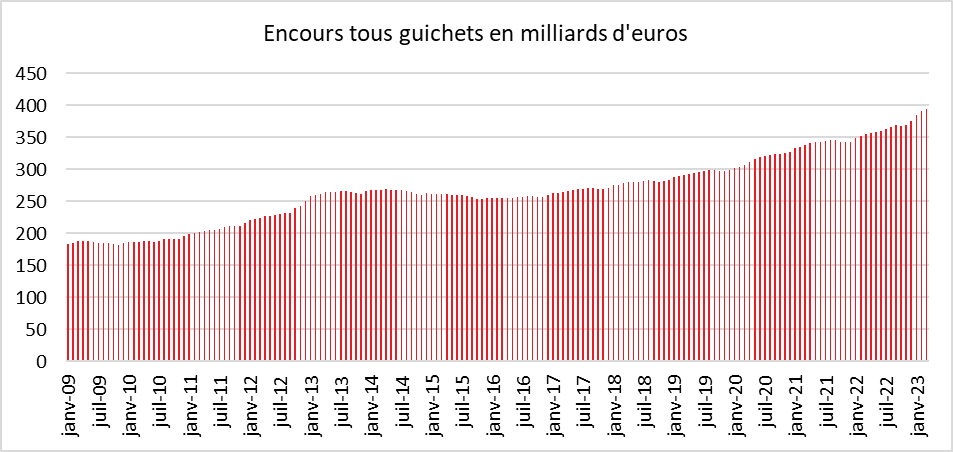

L’encours du Livret A atteint ainsi un nouveau record à 395,1 milliards d’euros. Depuis la fin décembre 2019, avant la crise sanitaire, soit un gain de 33 %.

Le Livret de Développement Durable et Solidaire a également enregistré une collecte positive de 1,82 milliard d’euros en mars. La collecte sur le premier trimestre s’est élevée à 5,67 milliards d’euros, ce qui constitue un record. L’encours du LDDS a également atteint un nouveau sommet à près de 140 milliards d’euros.

L’encours cumulé de ces deux produits s’élève désormais à 535,1 milliards d’euros.

L’effet taux continue à jouer à plein

Le mois de mars est, en règle générale, un mois sans anicroche pour le Livret A : aucune décollecte lors de ces dix dernières années n’a été constatée. La collecte moyenne sur dix ans est de 1,65 milliards d’euros en mars. Le cru 2023 est donc 2,5 fois supérieur à la moyenne.

Le Livret A a bénéficié, pour le troisième mois consécutif, de l’effet « taux », le relèvement à 3 % étant intervenu au mois de février dernier. Les ménages continuent de recycler leurs liquidités en les transférant vers leur Livret A et leur LDDS. L’encours des dépôts à vue est passé de 542 à 509 milliards d’euros de fin septembre 2022 à fin février 2023. Ce phénomène de reclassement des liquidités favorise le LDDS qui est plus souvent que le Livret A accouplé au compte courant. Dès sa création, en 1983, le LDDS a été distribué par l’ensemble des réseaux bancaires quand la banalisation du Livret A n’est intervenue qu’en 2003.

De plus en plus de Livrets A et de LDDS au plafond

Fin 2021, 4,3 millions de Livrets A étaient au plafond (22 950 euros) sur un total de plus de 55 millions, soit près de 8 % du total. Compte tenu de l’importance de la collecte de ces derniers mois, leur proportion a dû atteindre 10 %. L’encours moyen du Livret A est de 5 500 euros.

Fin 2021, sur un total de 24,5 millions de LDDS, 22 % étaient au plafond (12 000 euros) soit 4,6 millions. L’encours moyen était alors de 5 100 euros. En 2021, 320 000 étaient arrivés au plafond. Compte tenu des collectes, le nombre de LDDS au plafond a du dépasser 25 millions.

La progression du nombre de Livrets A et de LDDS au plafond devrait limiter les versements pur les épargnants, notamment les plus aisés qui seront amenés à se reporter sur les superlivrets les livrets bancaires, les dépôts à terme ou les fonds euros de l’assurance vie.

Le Livret A plébiscité par tous les Français

Selon l’enquête AG2R LA MONDIALE – AMPHITEA – CERCLE DE L’EPARGNE de 2023 « Les Français, l’épargne et la retraite », près des deux tiers des Français (65 %) estiment intéressant de placer son argent sur le Livret A. Il devance ainsi l’immobilier locatif (60 %) et l’assurance vie (56 %). Jamais, lors de ces dix dernières années, le Livret A n’avait occupé la première place de ce classement. Le Livret A est plébiscité par les jeunes comme par les seniors. 61 % des jeunes de 18 à 24 ans, 67 % des 50 à 64 ans et 75 % des plus de 65 ans considèrent comme intéressant de placer son argent sur le Livret A. Ce sont les détenteurs de revenus moyens et élevés qui mettent le plus en avant ce produit (68 % de ceux gagnant entre 2 000 et 3 000 euros, 70 % de ceux qui gagnent entre 3 000 et 4 000 euros par mois et 66 % de ceux gagnant plus de 4 000 euros par mois). 76 % des personnes qui entendent épargner davantage dans les prochains mois placent le Livret A en tête des placements intéressants.

Le Livret A malgré un rendement réel négatif, le placement anti-inflation des Français

Toujours selon l’enquête précitée, le Livret A arrive en tête dans le classement des produits d’épargne protégeant le mieux de l’inflation. Il devance le Livret d’Épargne Populaire pourtant plus rémunérateur (6,1 % contre 3 %) mais moins largement diffusé n’étant pas accessible à tous les Français.

Le rendement réel du Livret A n’en demeure pas moins négatif (-3 points), ce qui signifie qu’il ne permet pas de garantir la valeur du capital.

Vers une collecte record

Traditionnellement, le premier semestre est porteur pour le Livret A. Cette année, il est parti pour battre de nouveaux records. Une reprise de la consommation pourrait intervenir durant le second semestre donnant lieu à un tassement de la collecte.

- Cercle de l’Épargne – données Caisse des dépôts et consignations

- Cercle de l’Épargne – données Caisse des dépôts et consignations

Philippe Crevel , Avril 2023

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |