| https://www.next-finance.net/fr | |

|

Opinion

|

Risques de durabilité et ESG : attention aux confusions !

Un des objectifs du paquet réglementaire sur la finance durable de la Commission Européenne est d’inciter les institutions financières à prendre en compte les risques de durabilité ; c’est-à-dire les risques liés au fait que les économies actuelles sont non-durables. Et donc qu’elles feront nécessairement face soit aux conséquences directes et indirectes...

Un des objectifs du paquet réglementaire sur la finance durable de la Commission Européenne est d’inciter les institutions financières à prendre en compte les risques de durabilité ; c’est-à-dire les risques liés au fait que les économies actuelles sont non-durables. Et donc qu’elles feront nécessairement face soit aux conséquences directes et indirectes d’un dérèglement massif de grands processus biosphériques (risques physiques), soit à une transformation en profondeur de leur structure pour faire advenir des économies durables (risques de transition), soit une combinaison des deux.

La multiplication récente de textes émanant de la Commission, de la Banque Centrale Européenne, de l’Autorité Bancaire Européenne (EBA), ou encore de l’ACPR en France révèle une véritable mobilisation des autorités prudentielles sur le sujet. En arrière-plan de cette mobilisation se trouve l’ambition de l’Union Européenne de transformer l’économie pour la rendre durable. Cette transformation, sans précédent historique, va nécessairement générer de nombreuses secousses économiques, sociales et politiques, et ainsi tester la résilience de nos économies.

Or qui a pu oublier que la dernière grande crise économique (avant l’épisode COVID), celle de 2008, a eu comme origine l’incapacité du secteur financier à bien évaluer certains risques ? La transition vers des économies durables requiert donc la résilience du secteur financier ; et pour cela, il est impératif que le secteur financier apprenne à gérer, sérieusement, les risques de durabilité, et en particulier les risques de transition.

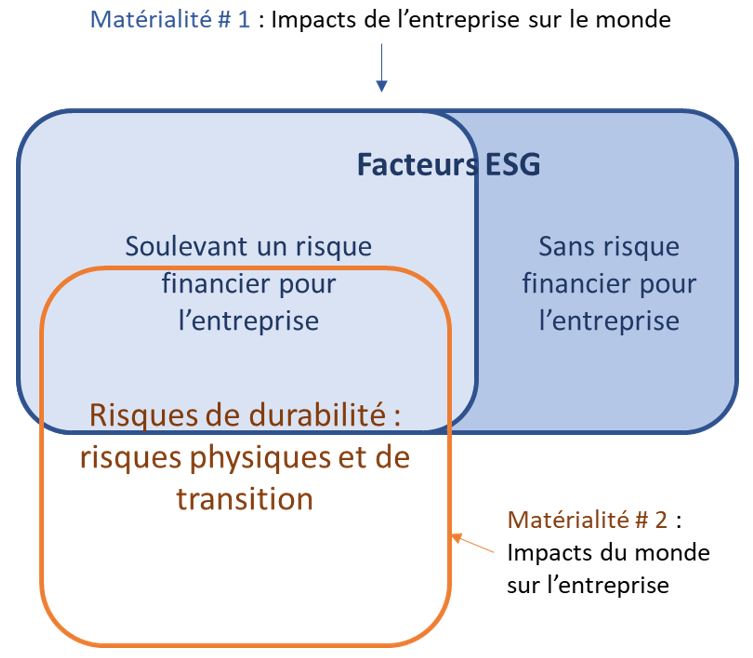

Cette emphase nouvelle sur les risques marque aussi une distanciation par rapport à l’approche de responsabilité sociale de l’entreprise (RSE) jusqu’ici empruntée par les institutions financières pour répondre aux enjeux de durabilité. Afin de donner un fondement conceptuel à cette distanciation, les textes mettent en avant un nouveau type de matérialité pour caractériser l’importance relative de différents enjeux de durabilité pour les entreprises. Le premier type de matérialité, qui fonde la démarche de RSE, se focalise sur l’impact de l’entreprise sur le monde. Les fameux critères ESG sont apparus dans cette perspective en référence aux impacts non-économiques d’une entreprise sur l’environnement (E), sur ses parties prenantes immédiates (le « S » pour social), et la manière dont elle s’organise pour prendre en considération ces impacts (le « G » de gouvernance). La production de données ESG fut ensuite développée afin d’évaluer la performance extra-financière d’une entreprise et de répondre à la demande de gestionnaires d’actifs souhaitant constituer des portefeuilles d’Investissement Socialement Responsable (ISR). A noter que ces données ESG sont encore très peu utilisées par les analystes financiers hors ISR.

Le deuxième type de matérialité fait, par contraste, référence à l’impact que l’évolution du monde, provoquée par la non-durabilité de l’économie actuelle, aura sur les entreprises. Cette deuxième matérialité vise donc à qualifier les risques de durabilité évoqués ci-dessus, et s’organise en deux grandes catégories, les risques physiques et les risques de transition.

Assez étonnamment, les textes suscités des autorités prudentielles font un raccourci entre la gestion des risques de non-durabilité (l’objectif visé) et la prise en compte de critères ESG (le moyen) dans les procédures des institutions financières. Par exemple, la Commission Européenne commandita une étude sur la manière dont les banques prennent en considération des facteurs ESG dans leurs processus d’analyses de risques – alors même que sa préoccupation sont bien les enjeux liés à la non-durabilité ; l’EBA utilise le même langage et a tout juste publié un rapport sur la gestion et la supervision des risques ESG dans le secteur financier [1].

Ce raccourci entre les objectifs et les moyens, ce glissement sémantique entre risques de non-durabilité et risques ESG, sont source de confusion. Ils suggèrent, à tort, que les données ESG, développés initialement pour construire des fonds ISR, seraient à même de renseigner les risques de durabilité. Il existe bien quelques recoupements : les émissions de gaz à effets de serre dans la chaîne de valeur d’une entreprise (le « scope 3 » mesuré dans les bases ESG) donnent une indication pertinente du niveau de risque de transition auquel l’entreprise fait face : plus la chaîne de valeur est carbonée, plus le risque augmente. Mais pour évaluer ce risque plus précisément, il faudra avoir recours à des données non-ESG : la disponibilité de solutions techniques alternatives ; le caractère stratégique ou non du secteur ; les lieux d’émissions par rapport aux engagements pris par les Etats pour décarboner l’économie nationale ; etc.

Différence entre facteurs ESG « classiques » et risques de durabilité

Une évolution de la terminologie serait donc bienvenue afin d’inciter les institutions financières à aborder les enjeux de durabilité par une approche de gestion du risque financier, plutôt que par une approche RSE. Mettre dans un même sac fourretout un ensemble de facteurs très disparates, et le nommer « ESG » alors même que ce concept est associé à l’approche RSE dont il convient de se distancer, est contre-productif. Mieux vaut s’en tenir à une périphrase : prendre en compte les critères permettant de mesurer les risques générés par la non-durabilité de l’économie actuelle.

Franck Amalric , Décembre 2021

Notes

[1] EBA (2021) ‘EBA Report : On Management and Supervision of ESG Risks for Credit Institutions and Investment Firms’, EBA/REP/2021/18, p. 16.

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |